�Ő�����44���i2003�N8���j�f�ژ_��

���{�Ő�������\�ƐŖ��s���̉ۑ�

���J��@�@���@�@�@

�ځ@��

�P�D�͂��߂�

�Q�D�[�ŎҔԍ����x�̖��

�i�P�j����15�N�Œ����ԓ��\�̔[�ŎҔԍ����x�_

�i�Q�j���{�Œ��̔[�ŎҔԍ����x�c�_�̌o��

�i�R�j�[�ŎҔԍ����x�̖��_

�R�D�[�Ŏ҂̌����ی쐧�x�̖��

�i�P�j�Œ����\�Ɍ���[�Ŏ҂̌����ی쐧�x�̌��@

�i�Q�j���������ׂ��[�Ŏ҂̌����ی쐧�x

�i�R�j�O�L�i�P�j�Œ����\�ɑ���ᔻ

�P�D�͂��߂�

�@���{�Ő�������i�ȉ��u�Œ��v�Ƃ����B�j��2003�N�i����15�N�j6���̒��ԓ��\�i���q�E����Љ�ɂ�����Ő��̂�����j�ɂ����āA�Ŗ��s���̂�����Ɋւ�����̂Ƃ��ẮA���q3���ځi���@���q����ƐŐ��A���@�n�������ƐŐ��A��O�@���̑��̉ۑ�j�̓��A��O�̂��̑��̉ۑ��2�ڂɁu�[�Ŋ������v�Ƃ��Ĕ[�ŎҔԍ����x�ƌ������x�E������x�����グ���Ă���B�܂��A���ۓI�ȉېłɌW��Ŗ��s���Ɋւ�����̂Ƃ��āA���������̑��̉ۑ�4�ڂ́u���ۉېŁv�������邱�Ƃ��ł���B

�@�{�e�ł́A����܂ł̐Œ����\���x�[�X�ɁA�킪���̐Ŗ����ǁi�����ȁA���Œ��j�̐Ŗ��s���̂�����Ƃ��āA��͔[�ŎҔԍ����x�A��ɂ͔[�ŎҌ����ی쐧�x�Ɋւ�����_���l�@���Ă݂����B

�Q�D�[�ŎҔԍ����x�̖��

�i�P�j�@����15�N�Œ����ԓ��\�̔[�ŎҔԍ����x�_

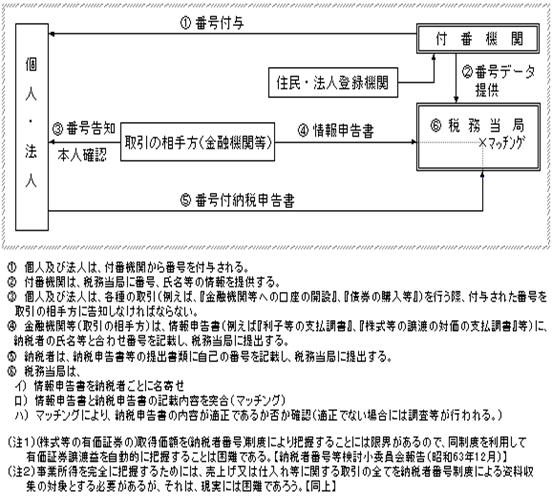

�u��@�[�Ŋ�����

�P�D�[�ŎҔԍ����x

�i�P�j�[�ŎҔԍ����x�̌����̕K�v��

�@�[�ŎҔԍ����x�́A�K���E�����ȉېł̎����Ɏ����邱�Ƃɉ����A�Ŗ��s���̌������E���x���ɂ���^���邱�Ƃ���A���˂Ă�蓖������ɂ����Ă��������d�˂Ă����B��̓I�ɂ͏��O���̌o�������܂��A�����ېʼn���K���Ȏ��Y�ېł̂��߂ɁA�[�ŎҔԍ����x�̕K�v�����w�E���Ă����B�ߔN�ɂ����ẮA���Z���Y����������̓I�ɉېł���V���ȋ��Z�E�،��Ő����\�z���邽�߂ɂ́A�[�ŎҔԍ����x���s���ƂȂ��Ă���B�܂��A�Ŗ��s���̌������E���x����[�ŋ��́i�Ő��ւ̐M���Ɣ[�ʼnߒ��ɂ�����@�ߏ���j�̌���Ƃ������ϓ_�A����ɂ͌o�ώ���̓d�q���E�O���[�o������w�i�Ƃ������ۓI�Ȏ����V�t�g�ɑΉ����邽�߂ɂ��A���߂Č������s���ׂ������ɂ��Ă���B

�i�Q�j����̌����̐i�ߕ�

�@�[�ŎҔԍ����x�ɂ��ẮA�ߔN�A���ɋ��Z���Y�������ɑ���ېň�̉��̌������܂߂����Z�E�،��Ő��̍\�z�̂��߁A���̓����Ɍ�������̓I�ȏ��������������K�v�������܂��Ă���B�����A���O���ɂ����Ă��A���x���������ɂ����Ă͔ԍ��̗��p���`���Â����������̎�ނ����肳��Ă���̂��ʗ�ł���B�킪���ɂ����Ĕ[�ŎҔԍ����x������ꍇ�ɂ́A�����������O���̗Ⴊ�Q�l�ƂȂ�B

�@����́A�S����A�̔ԍ��̗��p��l���ی�̂�����̏܂��A�����Ɍ�������̓I�ȏ�����ɂ��čX�Ɍ�����i�߂�ׂ��ł���B���̍ہA���ԋy�эs���̃R�X�g���S���������A�v���C�o�V�[�ی���܂߂��V�X�e���ɂ�����Z�L�����e�B���\���Ɋm�ۂ����悤�K���Ȑ��x�v���s���A�[�ŎҔԍ����x�ɑ��鍑���̗�����[�߂Ă������Ƃ��K�v�s���ł���B�܂��A�Ⴆ�Ίȑf�Ȑ\���葱���\�Ƃ��邱�Ƃ��܂߁A�ԍ��𗘗p����[�Ŏ҂̗��������܂�悤�A���x�̂�����◘�p���@�A���邢�͂��̗��p�҂�ΏۂƂȂ����͈̔͂ɂ��Č������邱�Ƃ��K�v�ł���B�v�i���P�j

�i�Q�j���{�Œ��̔[�ŎҔԍ����x�c�_�̌o��

�@�[�ŎҔԍ����x�́A15�N�ȏ�O����c�_����Ă���A���Ă͎�ɗ��q�E���������n�v�̑����ېʼn��Ƃ̊֘A�Ō�������Ă������A�ߔN�͐Ŗ��s���̋@�B���E�������⏊���E���Y�ېł̓K������ړI�Ƃ��Č�������Ă����B

�@�ŋ߂Ɏ����ẮA��L�̂悤�ɍ����̗�����������悤�Ȗ��Ԃ���эs���̃R�X�g���S�A�v���C�o�V�[�ی�ƃZ�L�����e�B�̊m�ۂ��ۑ�Ƃ��Ďw�E���āA�[�ŎҔԍ����x�̓����������߂����Ƃ������Ă���B

�@����́A�Œ����A�[�ŎҔԍ����x�̓����������������̂ƍl���Ă���؍��ł�����B���Ȃ킿�A�i�A�j1999�N(����11�N)8���ɐ��������u�Z����{�䒠�@�̈ꕔ����������@���v�ɂ��ƂÂ��Z����{�䒠�l�b�g�Ƃ̘A���ɂ�蓱���R�X�g�̍팸���ł���ƌ��Ă��邱�ƁA�i�C�j2003�N(����15�N)5���ɉ��������u�s���@�ւۗ̕L����l���̕ی�Ɋւ���@���v�i������l���ی�@�֘A�@�j�ɂ��l���ی�u����ꂽ�ƌ��Ă��邱�ƁA�܂��A�i�E�j2004�N(����16�N)2������J�n����d�q�\�����x���[�������邽�߁A����сi�G�j2003�N(����15�N)����̑��^�ł̑��������Z�ېŐ��x�̓����ɔ����ǐՎ�i�Ƃ��āA����ɂ́A�i�I�j�����̏���ő��łɔ������ƎҔԍ��t�^�ɂ��C���{�C�X�����ւ̈ڍs��z�肷��ȂǁA�[�ŎҔԍ����x�̓����̂��߂̊���肪�����Ă��Ă���ƌ��Ă��邱�Ƃ�@���Ɏ����Ă�����̂ł���B

�������Ȃ���A�Œ����\������ƐŖ����s��̗����E��������Ǘ����ɏd�����u����A�����ɂ���Ė��ƂȂ�[�Ŏ҂̃v���C�o�V�[����s���葱��̔[�Ŏ҂̌����ی�ɂ��Ă͋�̓I�ɘ_�����Ă��Ȃ��B���̂��Ƃ͑傫�Ȗ��ł���B����܂ł̘_�c�̌o�߂��T�ς��Ă݂��i���Q�j�B

�@1988�N(���a63�N)12���A�Œ��͗L���،����n�v�ېŋy�ї��q�����ېœ��̑����ېʼn��̐��i�̂��߁A�u�[�ŎҔԍ����x�v�̓����_���N�����B1989�N(�������N)�Q���ɂ́A�P�S�Ȓ��Łu�Ŗ����s������ɂ����鋤�ʔԍ����x�Ɋւ���W�Ȓ��A��������c�v���ݒu���ꂽ�B�������ꂽ�e�|�}�͊e�Ȓ����Ǘ�����l�ԍ��̈�{���ł���A����͍������w�ԍ����ɂȂ�����̂ł������B1991�N(����3�N)�B�����R�N10���ɂ́A�[�ŎҔԍ����x�����̕K�v���A���������̃��h�A�̗p���鋤�ʔԍ��̎�ށA�ԍ����Ǘ��E���p����ۂ̃R�X�g�A�v���C�o�V�[�ی�̂��߂̕��������������ꂽ�B�܂��A1992�N(�����S�N)�X���ɢ���q�E�������n�v�ېŌ������ψ���v��ݒu���A���s���x�̖��_�̐o����i�߁A�����ېłւ̈ڍs�����Ȃǂ̌������n�߂��i���R�j�B

�A�ߔN�ɂ����ẮA1996�N�i����8�N�j12���́u����9�N�x�̐Ő������Ɋւ��铚�\�v�ł́A�[�ŎҔԍ����x�ɂ��ẮA���̖ړI�E���ʂɊւ��A����7�N�x���\�ŁA�i�A�j�Ŗ��s���̋@�B���E�������ɂ��ېł̈�w�̓K�����A�i�C�j�����ېł̎��{�A�i�E�j�����œ��̎��Y�ېłւ̗��p�Ƃ���3�̗ތ^���������B

�@�����A����܂ł̓��\�ɂ����āA�[�ŎҔԍ����x�͍��������ɏ��Ȃ���ʉe�����y�ڂ����̂ł��邱�Ƃ���A�����̃R�X�g�A�����V�t�g���̌o�ώ���ւ̉e���A�v���C�o�V�[�̖�蓙�ɂ��āA�����̎~�ߕ����\���ɔc�����Ȃ���A�X�Ɏq�ׂȌ������s���K�v������Ǝw�E���Ă����B

19996�N(����8�N)�̐R�c�ł́A��L�̎w�E�܂��A�����̎�~�ߕ���c�����邽�߂ɁA�[�ŎҔԍ����x�Ɋւ���A���P�[�g�������ʂ̒�����s�����Ƃ���A�����̗����͂��܂��ɏ\���ł͂Ȃ��Ƃ̈ӌ����������B

�B1999�N�i����9�N�j12���́u����10�N�x�̐Ő������Ɋւ��铚�\�v�ł́A�u�[�ŎҔԍ����x���߂���V���ȏv�Ƃ��Ď��̂悤�ȕ\���ɕς���Ă��Ă���B

�u�ŋ߁A�[�ŎҔԍ����x���߂�����ɂ͕ω����݂���B���퐶���ɂ����Ċe��J�[�h�̕��y�ɔ����A�ԍ��̗��p����ʉ����Ă���A��b�N���ԍ��̎��{�A�Z���[�R�[�h�Ɋւ���@�������Č��\�Ƃ������s���ɂ��S����A�̔ԍ��̐������i��ł���B�ԍ����p�̕��y����w�i�ɁA�A���P�[�g�������ɂ��A�[�ŎҔԍ����x�Ɋւ��鍑���̗������L�����Ă���Ƃ݂���B�܂��A���Z�V�X�e�����v�ɔ����N���X�{�[�_�[�̎����V�t�g���e�ՂƂȂ钆�ŁA������x�̏[�����v������Ă���B����ɁA�O���[�o�����A��̉��A�d�q������Ȃǎ�����e�͕��G���A�L�扻���Ă���A����ɑΉ������K���A�����ȉېł��v������Ă���B�����̗v���ɉ����邽�߂ɂ́A�ԍ��̗��p�ɂ����������L���ƍl������B�v

�C�Œ��́A1998�N�i����10�N�j�T���Ɋ�{��菬�ψ����ݒu���A���̓�̃��[�L���O�E�O���[�v��ݒu�����B

�E��{�g�g���[�L���O�E�O���[�v�i�ېŕ����A�[�ŎҔԍ����x���j

�E�ېŖ�胏�[�L���O�E�O���[�v�i�ŗ��\���A�ېŃx�[�X���j

1998�N�i����10�N�j12���́u����11�N�x�̐Ő������Ɋւ��铚�\�v�ł́A�u�[�ŎҔԍ����x�ɂ��ẮA���ۓI�Ȏ����ړ��̊������Ȃnjo�ώ���̃O���[�o�����̈�w�̐i�W��A����̓d�q������̔��B�ɂ��o�ώ���̈�w�̑��l���A���G�����̌o�ώЉ��̋}���ȕω��܂���A�ېł̓K�����̊ϓ_����A���̓����ɂ��āA����̓I�Ȍ�����i�߂鎞���ɂ��Ă���̂ł͂Ȃ����ƍl����B�܂��A��{�g�g���[�L���O�E�O���[�v�̒��ԂƂ�܂Ƃ߂ɂ����Ă��A�e��J�[�h�̕��y�ɔ����ԍ����p�̈�ʉ��A�s���ɂ��S����A�̔ԍ��̐����̏��܂��Ȃ���A�[�ŎҔԍ����x�̋�̓I�ȃP�[�X��z�肵�āA���̓����ɂ��Č�����i�߂�K�v������̂ł͂Ȃ����Ƃ̘_�_��A�^�b�N�X�E�R���v���C�A���X�i�Ő��ւ̐M���Ɣ[�ʼnߒ��ɂ�����@�ߏ���j�Ƃ����[�Ŏ҂⌹���`���҂̗���ɗ������ϓ_���K�v�ł͂Ȃ����Ƃ̘_�_�Ȃǂ�������Ă���B�v�Ǝw�E���Ă���B

�D1999�N�i����11�N�j12���́u����12�N�x�̐Ő������Ɋւ��铚�\�v�ł́A�O�N���l�̓��\�����Ă��邪�A�����I�ȓ_�́A�u�w�Z����{�䒠�@�̈ꕔ����������@���x���{�N�W���ɐ������A�Z���[�R�[�h�Ƃ����ԍ���p�����Z����{�䒠�l�b�g���[�N�V�X�e��������R�N�ȓ��ɓ��������^�тƂȂ����B�������L���J�o�[�����A�̔ԍ��Ƃ��ẮA���݊�b�N���ԍ������邪�A�V�����Z���[�R�[�h������邱�ƂƂȂ�B�������������܂��A�K�v�Ƃ����t�Ԃ̂�������ɂ��āA���������A������i�߂Ă����K�v������B�v�Ǝw�E���Ă��邱�Ƃł���B

�E2000�N�i����12�N�j7���́u�킪���Ő��̌���Ɖۑ�|21���I�Ɍ����������̎Q���ƑI���|�v���ԓ��\�ł́A��L�����P���f�����Ȃ�ڂ����_���Ă��邪�A���̂悤�ɗv��ł���B

�i�A�j�[�ŎҔԍ����x�̈Ӌ`

�E�[�ŎҔԍ����x�́A�K���E�����ȉېł̎����A�Ŗ��s���̌������E���x���A����ɂ́A�[�Ŏ҂̐Ő��ւ̐M���̌���ɂ���������́B

�i�C�j�[�ŎҔԍ����x�̌����̕K�v��

�E�ߔN�A�ԍ����p�̈�ʉ��A�s���ɂ�����S����A�̔ԍ��̐����A���ۉ��E�d�q���̐i�W�ȂǁA�[�ŎҔԍ����x���߂��鏔�̕ω���������B

�i�E�j�^�b�N�X�E�R���v���C�A���X�̌���

�|�[�Ŏ҂̗��ꂩ��̘_�_�|

�E�ېŕ����̋c�_�Ƃ̊֘A�ɂ����āA�[�ŎҔԍ����x�̓����́A���q�����Ȃǂ��܂߂������ېʼn��̑O������ƂȂ�A�l�����ېł̉ېŕ����̑I���̕����L����B

�i�G�j�[�ŎҔԍ����x���߂��鏔�̕ω�

�E�^�b�N�X�E�R���v���C�A���X�i�Ő��ւ̐M���Ɣ[�ʼnߒ��ɂ�����@�ߏ���j�̌���Ɋ�^���邱�Ƃ��A�[�ŎҔԍ����x�̏d�v�ȃ����b�g�ł���A������x�Ȃǂ̔[�ł��x���鑼�̏����x�̂�����Ƃ������Č������s���Ă������Ƃ��K�v�B

�i�I�j�[�ŎҔԍ����x���߂����Ș_�_

�E�[�ŎҔԍ����x�̓������̃R�X�g�́A���ԁE�s���̑o���ő����ȋK�͂ƂȂ�A���ɁA���Ԃɂ����đ������x�̃R�X�g���V���ɐ����邱�Ƃ��������Ȃ��B�܂��A�����V�t�g�Ȃǂ̌o�ώ���ւ̉e���܂���ƁA���x�̑Ώ۔͈͂͂ł������L�����邱�Ƃ����߂��A���̕��A�R�X�g�͑傫�Ȃ��̂ɂȂ�B

�E�v���C�o�V�[�ی�̖��Ɋւ��ẮA���Ԃɂ�����l���̕s�������Ȃǂ̊댯��������A����̌l���ی�̊�{�@���̌����Ȃǂ̐��ڂ�������Ă����K�v������B�s���A�N�Z�X�h�~�̋Z�p�I����Ȃǂ̌������d�v�B

�i�J�j����̌����̕���

�E�[�ŎҔԍ����x�́A���������S�ʂɑ傫�ȉe�����y�ڂ����̂ł���A���̓����ɂ��ẮA�����̗����Ƌ��͂��s���B���������āA���x�̈Ӌ`�A�l�X�Ș_�_�ɂ��āA����A�����̊ԂōX�ɋc�_���[�܂邱�Ƃ����҂���ƂƂ��ɁA�S����A�̔ԍ��̐������͂��߂Ƃ������̐i�W�܂��Ȃ���A���̓����ɂ��Č�����i�߂Ă����K�v������B

�@�F2001�N�i����13�N�j12���́u����14�N�x�̐Ő������Ɋւ��铚�\�v��2002�N�i����14�N�j6���́u����ׂ��Ő��Ɍ�������{���j�v������ƁA�Ƃ��Ɍ�҂ɂ����ẮA�o�ώ���̍��ۉ����E�d�q���̋}���Ȑi�W�Ɍ�����悤�ɁA�[�ŎҔԍ����x����芪�����͑傫���ω����Ă���A�����̈ӎ��ɂ��Ă��ω��̒���������������A�Ƃ��Ă��̓����Ɍ�����̓I�Ȑ��Ă�ׂ����}�Ɍ������J�n����A�ƌ��_�t���Ă���B

�i�R�j�[�ŎҔԍ����x�̖��_

�@�@�ԍ��̕t�^�����ƏZ��l�b�g�Ƃ̊W

�i�A�j2000�N(����12�N)7���́u�킪���Ő��̌���Ɖۑ�|21���I�Ɍ����������̎Q���ƑI���|�v���ԓ��\�ł́A�[�ŎҔԍ����x���߂����Ș_�_�Ƃ��āA�[�ŎҔԍ����x�̓������̃R�X�g���ƃv���C�o�V�[�ی�̖���2�_�݂̂������Ă���B

���Ę_�_�̈�ł������ԍ��̕t�^�����̖��ɂ��ẮA1999�N(����11�N)12���̓��\�ł́A���N8���ɐ��������u�Z����{�䒠�@�̈ꕔ����������@���v�̎{�s�����܂��A�K�v�Ƃ����t�Ԃ̂�������ɂ��Ĉ�������������i�߂Ă����K�v������Ƃ��A����ɁA����12�N7���̒��ԓ��\�ł́A����̌����̕����Ƃ��āA�S����A�̔ԍ��̐������͂��߂Ƃ������̐i�W�܂��Ȃ���A���̓����ɂ��Č�����i�߂Ă����K�v������Ƃ��Ă���B���̂��Ƃ���A�Œ��́A�[�ŎҔԍ����x�̕t�ԕ�����11���̏Z����{�䒠�ԍ���z�肵�Ă�����̂ƌ��邱�Ƃ��ł���B

�����Z����{�䒠�@�i�����Z��@�j�ɂ��ƂÂ��A2002�N(����14�N)8��5������{�s�A�X�^�[�g�����Z����{�䒠�l�b�g���[�N�V�X�e���i�Z��l�b�g�j�́A���ׂĂ̍�����11���̌l�ԍ��i�Z���[�R�[�h�j��t�^���A�����A���N�����A���ʁA�Z���̂S���i����т����̕ύX���j�ɂ��{�l�m�F���\�Ƃ���n�������̂̃V�X�e���ł���B�X�^�[�g���_�ŁA�����Z��@�̕t���ŋK�肳�ꂽ�{�s�̑O��ł���u�l���ی�@�v���������Ă��Ȃ����߁A�Z��l�b�g�Q���������킹�������̂����������i���S�j�B

�i�C�j�Z��l�b�g�́A�������i����u�d�q���{�E�d�q�����́v�̊�ՂƂȂ���̂ł���B2001�N�i����13�N�j�ɍ��肳�ꂽ�ue�|Japan�d�_�v��v�ɂ��Z�����s���s���@�ււ̐\���E�͏o����2003�N�x�܂łɃC���^�[�l�b�g�łł���悤�ɂ���Ƃ��ꂽ�B

�܂��A�ߔN�A���Œ��́A���ő����Ǘ��iKSK�j�V�X�e���i��5�j�̊J�����s��1995�N�i����7�N�j1�����珇�������Ǐ����g�債�A2001�N�i����13�N�j11���ɑS���ւ̓��������������B

����ɁA�����Ȃ�2002�N�i����14�N�j�X���S���A2003�N�i����15�N�j�x�܂łɏ����ł����łȂǍ��ł̐\�����C���^�[�l�b�g�łł���悤�ɂ���i�d�q�\���j�ȂǁA�s���葱�̓d�q���Ɍ������s���v��i�A�N�V�����v�����j�\�����B�����Ȃ̐V���ȍs���v��ɂ��ƁA�Ŗ��W�ł́A�l�������ł̊m��\�����s���ہA����Ȃǂ��獑�Œ��̃z�[���y�[�W�ɐڑ����ď�������荞�݁A�K�v�������L�����đ��M�A�葱���������ł���悤�ɂ���B���Ǝ�Ȃǂ��e�Ŗ����Ő\�����A�[�ł��Ă�������łɂ��Ă��A�C���^�[�l�b�g�����p���Ď葱�����\�ɂ�����j�ŁA�������2004�N(����16�N)�P���܂łɎ����������l���ł����i���U�j�B

���ł̊m��\�����͏Z���ł̐\�����ƃ����N���Ă���A�Z��l�b�g�̗��p�͈͂ɏZ���ł��܂܂��A���łƈ�̂ƂȂ���Z���傫���B

�i�E�j2002�N�i����14�N�j12���ɐ��������u�s���葱���ɂ�������ʐM�̋Z�p�̗��p�Ɋւ���@���i�s���葱�I�����C�����@�j�v�ł́A�s���葱�i��52,000�葱�j�ɂ��āA���ʂɂ�邱�Ƃɉ����I�����C���ł��\�Ƃ����悤�ɂȂ����i���V�j�B

�i�G�j���݁A�Z��l�b�g�̗��p�͈͂́A�����Z��@��4���Ɍ��肳��Ă��邪�A�@�����������Ĕ[�ŎҔԍ����x�ɍL���邱�Ƃ��\�z�����B���̂悤�Ɍ��Ă���ƁA�Œ���{�̎{��́A�����̍������뜜���鍑�����w�ԍ����x�ɋ߂Â��Ă���Ƃ���Ȃ���Ȃ�Ȃ��B

�A�[�ŎҔԍ����x�̓������̃R�X�g���

��q�����悤�ɁA�Z��l�b�g�̃X�^�[�g�͔[�ŎҔԍ����x�̎����\�������߂����̂Ƃ�����B�����Z��@���̖@�������������s�ł̌����J�݂⊔�������Ȃǂ̖��Ԃł̊e�����ɂ��[�ŎҔԍ������p����邱�ƂɂȂ�B

�����āA�[�ŎҔԍ����x�̓����R�X�g���ɂ��ẮA�Z��l�b�g�̗��������������ƁA�Z��l�b�g�̏Z���[�R�[�h�𗘗p���邱�Ƃ̕����A�V���ɔ[�ŎҔԍ��V�X�e�������邱�Ƃ���R�X�g�ɂȂ邱�Ƃ��ڂɌ����Ă���B

���ĐŒ��́A�[�ŎҔԍ����x�����̃R�X�g�����Z�������Ƃ����邪�i���W�j�A�ŋ߂͐��l�I�Ȏ��Z�����Ă��Ȃ��i���X�j�B������Z��l�b�g�ƘA�������[�ŎҔԍ����x���O���ɂ���؍��ł���B

�@�B�[�Ŏ҂̃v���C�o�V�[�ی�̖��

�i�A�j�ߎ��̍s�������̏��R�k�������������Ă��A�h�q���̔閧�f�[�^�R�k�A���D�\�艿�z�̘R�k�A�ƍߗ��̘R�k�A�������̘R�k�A�a���̘R�k�ȂǏ��̗��o���������������Ă���B����́A�������̎��`�������ł͌l���͕ی삳��Ȃ����Ƃ���Ă���B

�@���݂͐Ŗ����Ǔ��̌l�E�@�l�ɔԍ���t���āi�u�����ԍ��v�Ƃ�����j�Ǘ����Ă��邪�A�[�ŎҔԍ����x�����������ƁA��q�����Z��l�b�g�ƘA�����Ȃ��ꍇ�ł��A�l�̐Ŗ��Ɋւ����Ŗ����ǂɎ��W����A���̗��p�ɍۂ��l�̃v���C�o�V�[�����o�E�N�Q����鋰�ꂪ�������i��10�j�B�Ƃ��ɖ��ƂȂ�̂́A�Ŗ��ړI�Ŏ��W���ꂽ�[�Ŏ҂̏���̍s���@�ւ���Z�@�֓��ɗ��p�����댯�������邱�Ƃł���B

�@�[�ŎҔԍ����x���Z��l�b�g�ƘA������A�ǂ̍s���@�ւł��[�Ŏ҂̌l�������邱�Ƃ��ł��A����ɑ���K���[�u���u�����Ƃ��Ă��A�[�Ŏ҂̌l���ɑ���v���C�o�V�[���o�E�N�Q�̊댯���͂���ɍ��܂�B

�@�[�Ŏ҂̃v���C�o�V�[�����̐N�Q�ɂ��ẮA�t�ԍ������ʂɂȂ��Ă���ƁA���ԕ���ł�����𗘗p�����f�[�^�x�[�X���\�z����čs�����ƂɂȂ��āA�l���̏��i���i�v���C�o�V�[�̏��i���j�ɂ��傫�ȎЉ���ɔ��W���鋰���������B

�@�N���W�b�g�J�[�h�A�^�]�Ƌ��A�p�X�|�[�g�A���N�ی��ԍ��ȂNJe��ԍ������ʔԍ��ɂȂ��ĊǗ����ꂽ�ꍇ��z�肷��ƒN�ɂł��l�̃v���C�o�V�[�̗��o�E�N�Q�̊댯�����F������悤�B

�i�C�j���̂悤�Ȍl�̃v���C�o�V�[��ی삷�邽�߂Ɋe���ł͈��̑���u���Ă��邪�A�v���C�o�V�[�ی�̖�肪��������Ă���Ƃ͂����Ȃ��B

���O���ɂ�����{�l�m�F�V�X�e���ƌl���̕ی쐧�x�ɂ��ĊT�ς��Ă݂��i��11�j�B

(a)�I�[�X�g�����A�̔[�ŎҔԍ����x

�@�I�[�X�g�����A�ł́A�v���C�o�V�[�̕ی���d�����A���ړI�Ɏg�����ʔԍ��i�����w�ԍ����x�j�̓�������������B����̍s���ړI�Ɍ��肵�ė��p�������ԍ��Ƃ��āA1988�N�̉����Ŗ@�Ɋ�Â��[�ŎҔԍ��iTax File Number��TFN�j���x�����Ă��邪�A�J�[�h�͑��݂��Ă��Ȃ��B

�@���ԋ@�ւɂ͌����Ƃ��ăf�[�^���s��Ȃ����̂Ƃ���Ă���A�Ŗ@���Ɋ�Â�������L���閯�ԋ@�ֈȊO�̎҂�TFN�̒�v�����邱�Ƃ�TFN�𗘗p���邱�Ƃ͋֎~����Ă���B����ɁA�����̋֎~�ɑ��锱�����K�肳��Ă���B�����@�ւƂ��ẮA�Ɨ������Ŗ��I���u�Y�}�����x��v���C�o�V�[�R�~�b�V���i�[���x���ݒu����Ă���B

(b)�A�����J�A�J�i�_�̎Љ�ۏ�ԍ����x

�@�A�����J�̎Љ�ۏ�ԍ��iSSN�j��J�i�_�̎Љ�ۏ�ԍ��iSIN�j�́A�Љ�ۏᕪ�삾���ł͂Ȃ��A�Ŗ��A�I���l�o�^�A�^�]�Ƌ��A�e��̏�������t���������L���s������ŋ��ʔԍ��Ƃ��ė��p����Ă���B�J�[�h�́ASSN�͎����ASIN�̓v���X�e�B�b�N���ƂȂ��Ă���B

�@�A�����J��SSN�́A1937�N������{���ꂽ���ASSN�̗��p��v���C�o�V�[�N�Q���Љ��艻���Ă���B

�@���ԋ@�ււ̃f�[�^�ɂ��ẮA�����Ƃ��Ė{�l�̓��ӂ��K�v�ł���ASSN�̕s�����p�ɂ͔������K�肳��Ă���B����A���ԋ@�ւ�SSN�̒����߂邱�Ƌy��SSN����Ƀf�[�^�x�[�X���\�z���邱�Ɠ��ɂ��Ă͓��ɋK������Ă��Ȃ��B

�@�A�����J�ł�1988�N�ɁA�s���@�ւ̃f�[�^�}�b�`���O�̊댯���Ɋӂ݁A�R���s���[�^�}�b�`���O�E�v���C�o�V�[�ی�@�����肳�ꂽ���A�����f�[�^�o���N�̑n�݂̊댯�����w�E����Ă���B�ߎ��ł́A���\�l�̍��ŐE���ɂ�鐔�����̕s���`�����������N���A������K������@�����ł������ASSN�̗��p��v���C�o�V�[�N�Q�̋K���ɂ͌��E������Ƃ����w�E���Ȃ���Ă���B

�@�J�i�_�ł́A�����@�ւƂ��āA�v���C�o�V�[�R�~�b�V���i�[���x���݂����Ă���B

�ic�j�X�E�F�[�f���̏Z���o�^�ԍ�

�@�X�E�F�[�f���ł́A���ʔԍ��Ƃ��ďZ���o�^�ԍ��iPersonal Identity Number��PIN�j��1946�N���瓱������A1968�N����R���s���[�^�����ꂽ���A�J�[�h�͑��݂��Ă��Ȃ��B1991�N���炱�̕t�Ԑ��x�̏��ǂ́A�Ŗ����ǂֈڂ��Ă���B

�@�X�E�F�[�f���A�f���}�[�N���̖k�������A�t�����X�A�؍��A�V���K�|�[�����ɂ����ẮA�Z���o�^���x������b�Ƃ��Ė{�l�m�F���x���\�z���A���̔ԍ��𑼂̍s������Ŋ��p����������̗p����Ă���B

�@�X�E�F�[�f���ł́A�O���ւ̃f�[�^��ړI�Ƃ����X�E�F�[�f���l���Z���t�@�C�����Ǘ�����@�ցiSPAR�j���݂����Ă���ASPAR���疯�ԋ@�֓��ɑ��Ă���r�I�ɂ₩�Ƀf�[�^���s���Ă���B�܂��APIN�̒����߂邱�Ƃɂ��Ă͓��i�̋K�����s���Ă��Ȃ����APIN����ɖ��ԋ@�ւ��f�[�^�x�[�X���\�z���邱�Ƃɂ��ẮA���I�@�ւƓ��l�̈��̎葱���ɌW��K�����s���Ă���B�܂��A�f�[�^�̕s�����p���@�ȃt�@�C���ݒu�ɂ��Ĕ�����t�@�C���v�������K�肳��Ă���B�f�[�^�̒◘�p�ɂ��Ă̓f�[�^�����@���ē��Ă���B

SPAR�̃t�@�C�����ɂ́A�����A�Z���A�Ǘ�����A�{�Вn�A�o���n�A���ЁA�����W�A�F�m�W�A�����ŁA�{�l�y�щƑ��̏����A�ېőΏێ��Y�A���Z�p�s���Y�A�����̗ތ^�A�s���Y�̕]���z�Ȃǂ��L�^����Ă���B

�@�X�E�F�[�f���̏ꍇ�A���{�ɂ��l���̊Ǘ��ɑ��鍑���̕s������r�I���Ȃ��Ƃ������R�ɂ́A���������{��M�p���A�M�p�ł��Ȃ���ΐ��{��ς��邱�Ƃ��e�Ղɂł��鍑�����Ƃ����w�E������B

(d)�h�C�c��

�@�h�C�c�ł́A���Ĕw�ԍ��R�[�h���������ƂȂ������A���@�ٔ����́A�u�l��S�l�i�I�ɊǗ����邱�ƂɂȂ���Z����{�䒠�ԍ����͐l�i����N�Q�����@�ᔽ�ł���v�Ɣ��f�������߁A������P�Ă���B

�@�C�M���X�ł́A�����̔��ɂ��A�u���A���X�}�[�g�J�[�h�i�������w�ԍ����E�����F�o�^�،g�ѐ��j��P�Ă���B

�i�E�j�l���ی�@�Ƃ̊W

(a)�@�u�l���ی�Ɋւ���@���v�i�l���ی�@�j���A2003�N�i����15�N�j5��23���ɐ��������B����܂ł킪���ł́A�l���ی�Ɋւ���@���Ƃ���1988�N�i���a63�N�j����́u�s���@�ւۗ̕L����d�q�v�Z�@�����ɌW��l���̕ی�Ɋւ���@���v�i�s���@�l���ی�@�j�������邾���ł������B�s���@�l���ی�@�́A�ΏۂƂȂ��s���@�ւ̓d�Z�@�������������Ɍ��肳���Ȃnjl�̏��ی�@�Ƃ��Ă͕s�\���Ȃ��̂ł������B

�@�l���ی�@�̐����́A1999�N�i����11�N�j�̉����Z��@���߂���Z��l�b�g�̃v���C�o�V�[�N�Q�����O���鐺�����܂�A�����@�����P�Ŗ��ԕ���̌l���ی���܂߂��@������������ƂɋN�������i��12�j�B�l���ی�@���čs���@�l���ی�@���������ꂽ�B

�@�l���ی�@�̑�P�͂���S�͂܂ł͓��@�̊�{�I���i��L���Ă���A�T�͈ȉ��͖��ԕ���̌l���ی�̈�ʖ@�Ƃ��Ă̐��i��L���Ă���B����ɁA�s���@�l���ی�@�́A�l���ی�@�̉��Ɉʒu�Â������i��13�j�B

�@�l���ی�@�́A�v���C�o�V�[�ی�@���Ƃ������́A�l���ʏ����L���Ώۂɂ����f�[�^�ی�@�Ƃ��Ă̐��i��L���Ă���B�������A���@3���́A��{���O�Ƃ��āu�l���́A�l�̐l�i���d�̗��O�̉��ɐT�d�Ɏ�舵����ׂ����̂ł��邱�Ƃɂ��݁A���̓K���Ȏ戵�����}���Ȃ���Ȃ�Ȃ��B�v�ƋK�肵�Ă���A���@13����v���C�o�V�[���Ƃ��Ĕ���E�w���ŔF�߂�ꂽ�u���ȏ��R���g���[�����v����b�ɑ����Ă���Ɖ����邱�Ƃ��ł���B

�@(b)�@�[�ŎҔԍ����x�ƌl���ی�̖��́A�����s���@�l���ی�@�����S�ƂȂ邪�A���@���[�Ŏ҂̌����ی�@�Ƃ��ď\���ȋK�肪�Ȃ���Ă���Ƃ͂����Ȃ��B

�@�����@�͓d�Z��������łȂ��菑�̏��܂őΏۂ��g�債�����Ɓi���@2��3���j��{�l�̏�������������F�߂����Ɓi27���j�A����ɁA�����K����������Ɓi53���ȉ��j�Ȃlj��P�_�͂��邪�A�s���@�ւ̌l���ی�ɂ��Ď��̂悤�Ȗ��_������B

�@�E�l���ی�@�̖��Ԃ̌l���戵���Ǝ҂ɂ́A�u�U�肻�̑��s���̎�i�ɂ��l�����擾���Ă͂Ȃ�Ȃ��B�v�i�l���ی�@17���j�Ƃ���邪�A�s���@�ւɂ��ẮA�������̖@�ߏ���`���𗝗R�ɋK�肳��Ȃ������B

�@�E�����O�̍s���@�ւɂ͔F�߂��Ă��Ȃ������l���̗��p�ړI�̕ύX�ɂ��āA�����@�ł͌l���戵���Ǝ҂̏ꍇ�Ɠ������A�s���@�ւɂ��u���p�ړI��ύX����ꍇ�ɂ́A�ύX�O�̗��p�ړI�Ƒ����̊֘A����L����ƍ����I�ɔF�߂���͈͂��čs���Ă͂Ȃ�Ȃ��B�v�i�s���@�l���ی�@3��3���j�Ƃ��ė��p�ړI�̕ύX���ł���悤�ɂȂ����B

�@�E�l���ی�̋~�ϖ@�Ƃ��āA�s���@�ւ̏����ɑ��鎖��~�ϐ��x�ł���s���\���Ď葱�i���@42���j�Ƃ͈قȂ�A�����O�̎��O�̋~�ϐ��x�Ƃ��Ĉʒu�Â�����������x�ɂ��ẮA�����O�Ɠ����u �s���@�ւ̒��́A�s���@�ւɂ�����l���̎戵���Ɋւ�����̓K���v���ȏ����ɓw�߂Ȃ���Ȃ�Ȃ��B�v�i���@48���j�Ƃ����w�͋K��̂܂܂ł���A�����葱����O�ҋ@�ւɂ��~�ώ葱���ɂ͂Ȃ��Ă��Ȃ��B����́A�l���戵���Ǝғ��ɑ�������葱�ɂ����Ă͂܂�B

�@�E�O���̌l���ی�@��킪���̒n�������̂̌l���ی���ɔ�ׁA�u�Z���V�e�B�u���v�̎��W�����K���i��14�j���Ȃ��B

�E�I�����C�������̐����ɂ��Ă��K�肳��Ă��Ȃ��ȂǁA�n�b�L���O���Z�L�����e�B�ۏ��̖�肪����B

�R�D�[�Ŏ҂̌����ی쐧�x�̖��

�i�P�j�Œ����\�Ɍ���[�Ŏ҂̌����ی쐧�x�̌��@

�@�ߎ��̐Œ����\�̒��ŁA�Ŗ��s���ɂ��ďڂ����_���Ă�����̂�2000�N(����12�N)7���́u�킪���Ő��̌���Ɖۑ�|21���I�Ɍ����������̎Q���ƑI���|�v���ԓ��\�ł����ihttp://www.mof.go.jp/singikai/zeicho/top.htm�Q�Ɓj�B

�{���A�Ŗ��s���ɂ��ẮA���s��̕։v���̊ϓ_����_���邾���ł͂Ȃ��A���s�̑���ƂȂ�[�Ŏ҂̌����ی�̊ϓ_������P�_�����Ȃ���Ȃ�Ȃ��B�������A�Œ����\�ł͐Ŗ��s���ɂ�����[�Ŏ҂̌������͂��܂ތ����ی쐧�x�ɂ��Ă͘_�����Ă��Ȃ��B��q�����l���ی�@����ɍۂ��ẮAOECD�����i��15�j�Ȃǐ��E�̒����ɂȂ�������A���������E�̒����ł���[�Ŏ҂̌������͂��܂ޔ[�Ŏ҂̌����ی쐧�x�i��16�j�ɂ��Ă͐ϋɓI�ɋc�_���Ă��Ȃ��B�Œ����\������ƁA�ނ���Ŗ��s���̉^�c�ɂƂ��ēs���̗ǂ����ؐӔC�̓]���⎑����͗v�����x�̋����Ȃǂ̌������������ڂɕt���B����͑傫�Ȗ��ł���B���������Ȃ邪2000�N(����12�N)7�����\�����Ă݂�B

�u�S�D�Ŗ��s��

�i�P�j�Ŗ��s���̌���Ɖۑ�

�@�K���E�����ȉېł��������A�Ő��S�̂ɑ��鍑���̐M�����m�ۂ��Ă������߂ɂ́A���x�ʂ݂̂Ȃ炸���s�ʂɂ�����K�ȑΉ����d�v�B�Ŗ����s�͐Ő������ۂ̌o�ώ��Ԃɓ��Ă͂߂���̂ŁA�~���Ȏ��s�Ȃ����ĐŐ��͋@�\���Ȃ��B�܂��A�Ő�����������ۂɂ́A�����Ɏ��s���s�����邩�ǂ����Ƃ����ϓ_�܂��邱�Ƃ͂��Ƃ��A�ł������[�Ŏҋy�ѐŖ����ǂ̎������S���d���Ȃ�Ȃ��悤�ɂ��邱�Ƃ����߂���B

�@�ߔN�̐Ŗ��s������芪����������ƁA�[�ŎҐ�����������ƂƂ��ɁA�o�ώ���̋}���ȍ��ۉ��A�d�q���E����i��ł���A���̂悤�Ȓ��ŁA�K���E�����ȉېł̊m�ۂ��]���ɂ������ċ����v������Ă���B���̂悤�ȗv���ɓI�m�ɑΉ����Ă������߂ɂ́A���v�̎��s�R�X�g�̊m�ۂ�}���Ă����ƂƂ��ɁA�ł��邾�������I�E���ʓI�ȐŖ����s�ɓw�߂邱�Ƃ��d�v�B

�i�Q�j�[�Ő\���̎葱�̓d�q��

�@��E�y�[�p�[���X���̋}���Ȑi�W�܂��A���݁A�����̗��ւ̌���Ȃǂ̊ϓ_����A���{�S�̂Ƃ��Đ\���E�͏o���葱�̓d�q���Ɍ�������g�݂��s���Ă���B�Ŗ��s���̕���ɂ����Ă��A����15�N�x�܂łɈꕔ�̐Ŗڂɂ��ēd�q�\�����x�����邱�ƂɌ����A�������s���Ă���B

�@�d�q�\�����x�́A�[�Ŏ҂̗�������̊ϓ_��Ŗ��s���̌������Ȃǂ̊ϓ_���瓱�����悤�Ƃ�����̂ŁA�S�̂Ƃ��āA���̓����ɂ�镉�S��������ʂ������邱�Ƃ��K�v�B�d�q�\�����x�̓����ɓ������ẮA�ΏېŖځA�\�����@�A�[�Ŏғ��̔F�A�\�����J�n���邽�߂̎葱�A�Z�L�����e�B�̊m�ہA�Y�t���ނ̎戵���Ȃǂ̌�����i�߂Ă������Ƃ��K���B�܂��A�d�q�\�����x�̓����ɂ��Ă��A�[�Ŏ҂̗�������̊ϓ_�⎖���̌������̊ϓ_����A���ƒn�������c�̂Ƃ̐Ŗ��^�c��̋��͂���w���i���Ă����K�v������B

�i�R�j�Ŗ��s�����x���鐧�x

�@�\���[�Ő��x�𒆐S�Ƃ���킪���̐Ő��̉��ł́A�[�Ŏ҂��L�^�y�ыL���Ɋ�Â��Ď���K���Ȑ\�����s�����Ƃ����x�^�c�̍����ƂȂ�B

�@�Ŗ��s���́A���̂悤�Ɋ�{�I�ɂ͔[�Ŏ҂̋L�^�y�ыL���Ɏx�����Ă��܂����A�\�������̈ێ������}��A�K���E�����ȉېł��������Ă������߂ɂ́A�Ŗ��i�ׂɂ����闧�ؐӔC�̂�����⎑����x�̂�����Ȃǂɂ��Ă��A�Ŗ��s������芪�����̕ω��Ȃǂ܂��������Ă����K�v������B

1)�@���ؐӔC

�@�Ŗ��i�ׂɂ����闧�ؐӔC�ɂ��ẮA���@��̔[�ŋ`����w�i�Ƃ����\���[�Ő��x�̉��ł́A�[�Ŏ҂��[�ŋ`����K���ɗ��s���Ă���|������ؖ�����Ӗ����Ă���Ƃ̍l����������B�܂��A�[�Ŏ҂̕����Ŗ����ǂ��������Ɋւ�����Ə؋����\���ɗL���Ă��邱�Ƃ�A�ېŏ����͑�ʁE�����I�ɍs������̂ł��邱�Ƃ��l�����A��v���O���̂悤�ɁA��ʓI�ɔ[�Ŏ҂ɗ��ؐӔC���ۂ����Ɩ��͔[�Ŏ҂ɕK�v�o��⑹�����̑����ȂɗL���Ȏ����ɂ��ė��ؐӔC���ۂ����Ƃ𐧓x�����Ă͂ǂ����Ƃ����ӌ�������B

�@����ɂ��ẮA�킪���̂悤�ɐŖ��i�ׂ�ʏ�̍ٔ������NJ����Ă���A�܂��A�����i�ז@��s�������i�ז@�ɂ����Ă����ؐӔC�ɂ��ē��ʂ̋K�肪�Ȃ��Ƃ����̉��ŁA�s���i�ׂ̒��ŐŖ��i�ׂɂ̂ݗ��ؐӔC�Ɋւ��閾���̋K���݂��邱�Ƃ��K�����ǂ����Ƃ�����肪����B�܂��A�����̑��݂��s���̂Ƃ��ɔ[�Ŏ҂ɕs���v�킹�邱�Ƃɂ͐T�d�łȂ���Ȃ�Ȃ��B

�@����ɁA�ߔN�̐Ŗ��i�ׂɂ����ẮA�Ⴆ�A�[�Ŏ҂��X�����ɂ͑��݂��Ȃ������ȂǂɊ�Â��K�v�o����咣����Ƃ��́A�[�Ŏ҂��K�v�o��ɊY�����邱�Ƃ������I�ɐ��F������ɑ�����x�̋�̓I�����s��Ȃ�����A�o��ɊY�����Ȃ��Ƃ̎�����̐��肪�����Ƃ��������e�̍ٔ��Ⴊ�o�Ă���A���̂悤�Ȕ[�Ŏ҂Ɉ��̗������߂�ٔ��Ⴊ����Ƃ��Ē蒅���Ă������ۂ��ɂ��Č�����Ă������Ƃ��K�v�B

�@���������_�����Ă���A�Ŗ��i�ׂɂ����闧�ؐӔC�̖��ɂ��ẮA���O���̗��ٔ���̍���̓W�J�������Ȃ���A���̂�����ɂ��Č������Ă������Ƃ��K���B������ɂ��Ă��A���݂̂悤�ɐŖ����ǂ���ʓI�ɗ��ؐӔC�����ł́A�K���E�����ȉېł��������邽�߂̊������̈�Ƃ��āA���ؐӔC���ʂ����邾���̏\���Ȏ��������W�ł���悤�Ȋ������������K�v������B

2)�@������x

�@�Ŗ����ǂ��e��̎�i�Ŏ��W���鎑���́A�[�Ŏ҂̐\�����K���Ȃ��̂ł��邩�ǂ������m�F���邽�߂̏d�v�Ȏ肪����ƂȂ���̂ł���A������x�͓K���E�����ȉېł����������ŕs���Ȗ�����S���Ă���B

�@�킪���̎�����x�́A�e�Ŗ@�ɂ����Ċe��̂��̂��K�肳��Ă��邪�A�ߔN�ł͕���10�N�S������{�s���ꂽ�O�ז@�̉����ɕ����A���z�ȏ�̍��O�������ɂ��Ă̒����̒�o���x����������Ă���B

�@��������Ƃ��ẮA���a58�N11���̓��\�i�u����̐Ő��̂�����ɂ��Ă̓��\�v�j�ɂ����āA������x�Ɋւ��A��ʓI�Ȏ������W�ړI�̂��߂̋��͐��x�y�ъ��������̋��͐��x�ɂ��Ďw�E�����B�O�҂ɂ��ẮA�]������W�҂̔C�ӂ̋��͂Ɋ�Â��čs���Ă�����ʓI�Ȏ������W�̍����K���݂���Ƃ������̂ŁA�������̐��x���͐}���Ă��Ȃ��B�܂��A��҂ɂ��ẮA���a59�N�Ɋ��������̋��͐��x���݂���ꂽ���A�K���������������������Ă��Ȃ��B�s���@�ւۗ̕L������̌��J�Ɋւ���@���̎{�s�ȂǍs�������J�ւ̑Ή����i�W���Ă��钆�ŁA�o�ώ���Ɋւ��鎑���Ȃǂ�铽���闝�R�͂Ȃ��Ȃ����ƍl������B�����������Ƃ܂��A����A���̐��x���������邱�Ƃ��K���ł���B

�@����ɁA���ۉ��⍂�x��̐i�W�ɔ����A�������̎��W����荢��ɂȂ��Ă��Ă���ʂ����邪�A���������V���ȏɂ����Ă��K���E�����ȉېłɕK�v�Ȏ������̎��W���\�ƂȂ�悤�A���x�̕s�f�̌��������d�v�B�@������x�́A�Ő����̂��̂��\������ɂ߂ďd�v�ȗv�f�B���������āA����̐Ő��̂�����̌����ƕ����A���O���̏����x�������Ă��A�����̗����Ƌ��͂����߂Ă��̊g�[��}�邱�Ƃ��K�v�ƍl����B�v�@�i�Q�l�F2003�N(����15�N)�Œ����ԓ��\�j

�u�Q�D�������x�E������x

�@�������x�ɂ��ẮA�l�̃v���C�o�V�[�ւ̔z���̊ϓ_������_���w�E����A���x�̔p�~���܂߂��������K�v�ł���B

�@�܂��A�O���[�o�����A��Ȃǂ̌o�ώЉ�̍\���ω��ɑΉ�����������x�̊g�[���̑��̐��x�������d�v�ƂȂ�B���������ϓ_����A����15�N�x�Ő������ɂ����ẮA�킪���̑d�ŏ�荑�̗v���Ɋ�Â����s���ǂ��������W���邽�߂̎��⌟������n�݂���[�u���u����ꂽ�B�i��17�j

�@����Ƃ��A�\���[�Ő��x�ɑ���[�Ŏ҂̐M���m�ۂ̊ϓ_�y�уO���[�o�������E�d�q���Ȃǂ̌o�ώЉ�̍\���ω��ɑΉ������K���E�����ȉېł̊m�ۂ̊ϓ_����A�����̖��ɂ��ċ�̓I�Ȍ�����[�߂Ă����K�v������B

�@����ɁA����15�N�x���A�[�Ŏҗ��ւ̌��㓙��}��ϓ_����A�d�q�\����d�q�[�ł̓������\�肳��Ă���A���������d�q���̊��p��}���Ă������Ƃ��K���ł���B�v

�i�Q�j���������ׂ��[�Ŏ҂̌����ی쐧�x

�@�[�Ŏ҂̌������͂��܂ލ��Œʑ��@�̉��v�̕K�v��

�i�A�j�킪���̔[�Ŏ҂̌����̌����i��18�j

�@�킪���ł́A�u�[�Ŏ҂̋`���v�ɂ��ẮA���@30���ŁA�u�����́A�@���̒�߂�Ƃ���ɂ��A�[�ł̋`�����B�v�ƋK�肳��A�����Ŗ@�A�@�l�Ŗ@�A����Ŗ@�A�����Ŗ@�Ȃǂ̐Ŗ@�ŋ�̓I�Ȕ[�ł̋`���K�肪��߂��Ă���B

�������A�킪���̐Ŗ@�̒��ɔ[�Ŏ҂̈�ʓI�����m�ɋK�肵�Ă�����̂͑����Ȃ��B���łɊւ���@���̊�{�I�����y�ъ�{�I�������߂���ʖ@�ł���u���Œʑ��@�v�P���i�ړI�j�̒��ɂ��A�[�Ŏ҂̌����̎���͌�������Ȃ��B�[�Ŏ҂̌����Ƃ��ċ����Ďw�E����A�Ŗ������̐Ŗ��s�������������X���������̉ېŏ����ɑ��āA�s����\���Ă錠����ٔ����錠���������邱�Ƃ��ł��邾���ł���B

�@�Ⴆ�A�l���Ǝ҂�@�l���Ŗ�������Ŗ���������ꍇ�A���O�ɒ����̒ʒm���錠���₻�̗��R�����߂錠���y�ђ����̓K���Ȏ葱���錠�����ۏႳ��Ă��Ȃ��B�܂��A�[�Ŏ҂ɂ́A�ېŏ����ɍۂ��āA���O�ɕٖ����錠�������̏������R����̓I�ɕ����ŊJ������錠�����Ȃ��B

�@�[�Ŏ҂̌������ۏႳ��Ă��Ȃ����߂ɁA�Ⴆ�A�����ł⏊���ł̒����ɂ����āA�Ŗ��E�����[�Ŏ҂̋��Z�����ɏオ�菳���Ȃ��^���X�����J���������i��19�j��@�l�̒����ɂ����āA��\�҉Ƒ��̓��@��ɘA�������߂��肷��Ȃǂ̎��Ă��N���Ă���B����́A�E�łȂǂ̋��������̎��Ăł͂Ȃ��A��ʂ̔C�Ӓ����ɂ����Č�����B

�@�킪���̐Ŗ@�ɂ́A�Ŗ������Ɋւ���K�肪�A1�̂ݍٗʓI�Ɂu�����ɂ��ĕK�v������Ƃ��́c�c�����ł���v�i�����Ŗ@234���A�@�l�Ŗ@153���Q�Ɓj�Ƃ������̂����邾���ł���A���̑��̎葱�i�����̒ʒm�A���R�J���A���ԁE�ꏊ�A�㗝�l�̑I�C�A�ٖ��葱�A���\���Ď葱�Ȃǁj�͉���@��������Ă��Ȃ��B�܂��A�Ŗ������̈�@�����߂����đ����̍ٔ��Ⴊ�łĂ���A�ٔ���́A�킪���̐����@��`�̌��n�i�@�������邱�Ƃ�D�悵�ĉ��߂���l�����j���猴���[�Ŏ҂ɕs���Ȃ��̂��قƂ�ǂł���B

�@�킪���̔[�Ŏ҂́A�u�[�ŋ`���ҁv�Ƃ����@���p��ŕ\������Ă��邱�Ƃ���������ł���悤�ɁA�[�Ŏ҂̌����𐳓��Ɏ咣�ł���@���ɂȂ��Ƃ������Ƃ��ł���B�{���A�[�Ŏ҂͐ŋ��̎x���ҁiTaxpayer�j�Ƃ��ĉېŒ����璚�d�Ɉ����Ȃ���Ȃ�Ȃ��B

�i�C�j1990�N��OECD�́u�[�Ŏ҂̌����Ƌ`���v���́A�[�Ŏ҂̌����ی�ɌW���{�����Ƃ��āA�i�@�j���A���������悳��錠���A�i�A�j�s���\���Ă̌����A�i�B�j�K���ȐŊz�ȊO��Ȃ������A�i�C�j���m���̌����A�i�D�j�v���C�o�V�[�̕ی�A�i�E�j�@���ێ��Ǝ��`���̂U���w�E���Ă����i��20�j�B�������A���{���{�͂���ɐϋɓI�ɉ������@���x�̌����������s���Ă��Ȃ����Ƃ͑O�q�����Ƃ���ł���B

�i�E�j�@���O���ł́A���̂悤�ɔ[�Ŏ҂̌������͂��܂ޔ[�Ŏҕی쐧�x�̓������g�傳��Ă��Ă����i��21�j�B

�@�E1975�N �t�����X �Ŗ������ɂ�����[�ŎҌ���

�@�E1977�N ���h�C�c

�d�Ŋ�{�@����

�@�E1981�N �t�����X �d�Ŏ葱�@�T�A�[�ŎҌ�������

�@�E1985�N �J�i�_�@ �[�ŎҌ����錾

�@�E1986�N �C�M���X �[�ŎҌ���

�@�E1986�N �j���[�W�[�����h ��{�I�錾

�@�E1987�N �t�����X

�[�ŎҌ������͉���

�@�E1988�N �A�����J �[�ŎҌ����͓T�i��1���j

�@�E1989�N �I�[�X�g�����A ���Œ��T�[�r�X���j

�@�E1990�N �C���h �[�ŎҌ����錾

�@�E1991�N �C�M���X �[�ŎҌ��͉���

�@�E1996�N �؍�

���Ŋ�{�@����

�@�E1997�N �؍� �[�ŎҌ������͂̐���E���z

�@�E1997�N �I�[�X�g�����A

�[�ŎҌ���

�@�E1998�N �A�����J �[�ŎҌ����͓T�i��3���j

�@�E1998�N �X�y�C��

�[�ŎҌ�������

�@�E2000�N �C�^���A �[�Ŏ҂̌�������

�i�G�j�킪���̔[�ŎҌ������͐���Ɍ����������Ƃ��ẮA���̂悤�ɐŗ��m��̖��Ԓc�̂̂ق����}�E�����Ƃɂ����������i��22�j�B

�@�E1978�N �S�����H�c�̘A����u�[�Ŏ҂̌����錾�i��ꎟ�āj�v

�@�E1981�N �����n���ŗ��m��ŗ��m���x��Ŗ��s����̓K���葱�Ɋւ���v�j�v

�@�E1986�N �Вc�@�l���R�l������u�[�Ŏ҂̌����錾�v

�@�E1990�N ���{�ŗ��m��A����Ő��R�c ��Ŗ��s���葱�̂�����ɂ���(����\�j�v

�@�E1990�N �����n���ŗ��m��ŗ��m���x����Ŗ������Ɋւ��錛�́v

�@�E1991�N ���{�ŗ��m��A����u�s���葱�@�����̓����ɔ����Ŗ��s���葱�̂�����ɂ��āv

�@�E1992�N ���{���Y�}�u�[�ŎҌ��́i�āj�v

�@�E1992�N �����n���ŗ��m����������u�Ŗ��s���葱�Ɋւ���v�j�āv

�E1992�N �s�����ȐŐ�����������u�[�Ŏ҂̌������́i�āj�v

�E1992�N �S�����H�c�̘A����u�[�Ŏ҂̌������͂ւ̒v

�E1992�N �S�����ݘJ���g�����A���u�[�ŎҌ������́i�āj�v

�E1993�N �Ōo�V�l��S�����c��u�[�ŎҌ������́i�āj�v

�E1993�N �����ŗ��m��u�Ŗ��s���̖@�I�����Ɋւ���v�j�v

�E1994�N �[�Ŏ҂̌������͂������iTC�t�H�[�����j�i��23�j�u�[�ŎҌ�����{�@�v�j�āv�A�u�Ŗ��s���葱�@�v�j�āv

�E1994�N �����ŗ��m��u���Œʑ��@�̐����g�[�Ɋւ���v�j�v

�E1995�N �����n���ŗ��m��u�[�Ŏ҂̌������́v�i���ŘA���J�������_��j(��L�����Q�j�i��24�j

�E1998�N �R���N�v�Q�c�@�c�����Q�c�@�\�Z�ψ���Łu�[�ŎҌ�����{�@�̖@�����v�ɂ��đ呠��b�Ɏ���B�u�[�Ŏ҂̌������́v�Ɋւ��鎿���ӏ���o�i��25�j�B

�E1999�N �֓��悵�Q�c�@�c�����u�Ŗ��s���ɂ�����K���葱�̖@�I�����v�Ɋւ��鎿���ӏ���o�i��26�j�B

�E2000�N �֓��悵�Q�c�@�c�����u�Ŗ��s���ɂ�����K���葱�̖@�I�����i�U�j�v�Ɋւ��鎿���ӏ���o�i��27�j�B

�E2001�N ����}�̎Q�c�@�I������Ɂu�[�ŎҌ������́v���������B�͑��������O�c�@�c�������S�ƂȂ�u���Œʑ��@�̈ꕔ����������@���āv���c�����@�Ē�o�i��28�j�B

�E2001�N TC�t�H�[�����u�[�ŎҌ����ی�K�肪�K�v�ȗ��R�v

�E2002�N ����}�A���{���Y�}�A�Ж��}�̖�}�R�}�����N�V��12���u�Ŗ��s���ɂ����鍑���E�[�Ŏ҂̌����ی�Ɏ����邽�߂̍��Œʑ��@�̈ꕔ����������@���āv�i��L�����R�j���O�c�@�ɒ�o�i��29�j�B

�E2002�N �ē��悵�Q�c�@�c�����u�[�Ŏ҂̌����ی�@�āv�Ɋւ��鎿���ӏ���o�i��30�j�B

�i�I�jTC�t�H�[�����Ȃǂ̊���������A2001�N�S��17���t����}�̎Q�c�@�I������u�V�̉��v�E21�̏d�_����v�̐Ő����v�̒��Ɂu�[�ŎҌ������́v���肪����Ƃ��ē������B�����ē��S��25���ɍ��Œʑ��@����������@���Ă�����}�c�����@�ĂƂ��ďO�c�@�@���ǂł܂Ƃ߂�ꂽ���Ƃ͉���I�ł������B

���̌�ATC�t�H�[�����͖�}4�}�֓��������A����}�A���{���Y�}�A�Ж��}�̖�}�R�}�́A2002�N�V��12���A�u�Ŗ��s���ɂ����鍑���E�[�Ŏ҂̌����ی�Ɏ����邽�߂̍��Œʑ��@�̈ꕔ����������@���āv�i��L�����R�j���O�c�@�ɒ�o�������p�ĂƂȂ��Ă����i��29�j�B

�@���̖@�ẮA���E�I���x�����猩��ƈ����ނ��Ă���Ƃ����Ȃ����Ȃ����A������1���̖ړI�Ɂu�����̌������v�̕ی�v��}������ƂƂ��ɁA4����3�ł́u���Œ������́A�O���ɒ�߂�Ŗ��s���^�c�̊�{���O�ɂ̂��Ƃ�A�Ŗ��s���̉^�c�̊�{�ƂȂ���j���߁A��������\���Ȃ���Ȃ�Ȃ��B�v�Ƃ��Ĕ[�Ŏ҂̌������͂ɑ���u�Ŗ��s���^�c�̊�{���j�v�̌��z��v�����Ă���B

�@�Ȃ��A���݁ATC�t�H�[�����Ƃ��ẮA�����}�Ő�������A���{�Ő�������A�o�ϒc�̂Ȃǂցu�[�ŎҌ������́v�����̕K�v�����������Ă���B

�A�Ŗ����א��x���v�̕K�v��

���݁A�i�@���x���v���i�{���́A2004�N�i����16�N�j11��30���܂ł̐ݒu�����̒��ŁA11�̌������݂��A��������p�u���b�N�E�R�����g��W�c�̂���q�A�����O�����߂�Ȃlj��v���i�̎{����u���Ă���B�s���i�א��x�������ɂ��ẮA���i�{���ɐ݂���ꂽ�s���i������ŐR�c���ł���B2002�N�W���̃p�u���b�N�E�R�����g�i�ӌ���W�j�Ɉ�������2003�N8���ɂ��p�u���b�N�E�R�����g�����߂Ă���B�܂��A�ٔ��O�̕���������i�iADR�j�̊g�[�E�������ɂ��ẮA2002�N6���ɁuADR�̊g�[�E�������W�Ȓ����A����c�v��ݒu���i�W�\�����Ƃ��č��ŕs���R�����Ǘ������������Ă���B�j�A���N9���ɂ͐��i�{���ɐ݂���ꂽADR������ŗ��m�A�i�@���m�Ȃǂ̐��ƒc�̂Ə���Ғc�̂�9�c�̂���q�A�����O���s���Ă���B

�����ł́A�Ŗ����א��x�̌������𒆐S�ɒ����i��31�j�B

�i�A�j�ŗ��m�̑i�ב㗝���̕t�^�ɂ���

�@�d�łɊւ��鎖���ɂ�����i�ׂɂ��ẮA�����ŗ��m�@�ɂ��ƂÂ�2002(����12�N)�S������A�ŗ��m���ٔ����ɂ����ĕ⍲�l�Ƃ��āA�ٌ�m�ł���i�ב㗝�l�ƂƂ��ɏo�����A�q���邱�Ƃ��ł���悤�ɂȂ����i�ŗ��m�@2���̂Q�j�B

�@�������A����̐Ŗ��i�׃V�X�e���́A�퍐�������A�w��㗝�l�Ƃ��ĐŖ����ǂ̐�C�ҁi�ז����j��z�u���đi�א��s���Ă���A�܂��A�ٔ����ɂ���Ă͐Ŗ����ǂ��璲�������I�C����čٔ�����⍲���Ă���B����́A���炩�Ɍ������ɕs���ł���A�����ґΓ��̗͊W�̃o�����X���Ƃ�Ă��Ȃ��Ƃ�����肪����B

�@�����ŁA���������ŕٗ��m���i�ב㗝����L����悤�ɐŗ��m�ɂ����̏����ői�ב㗝����t�^�������������Ȃ���Ȃ�Ȃ��B�Ȃ��A�ŗ��m���x�����h�C�c�ł͐ŗ��m�������ٔ����ɂ����đi�ב㗝����L���Ă��邱�ƁA�������ŗ��m���x�����؍��ł��A�ŋ߁A�ŗ��m�̑i�ב㗝���l���̂��߂̖@�����^�����s���Ă��邱�Ƃ��Q�l�ɂ����ׂ��ł���B

�i�C�j�Ŗ����ׂɂ�����a���̕K�v���ɂ���

�@����܂ł킪���̐Ŗ��i�ׂɂ����ẮA�ېŊW�Ɋւ��鎖���̍ٔ���̘a���̎���͂قƂ�ǂȂ��B�܂��A���ŕs���R�����ɂ����Ă��A�a���ɂ������葱���͔F�߂��Ă��Ȃ��B

�@�Ŗ����ׂɂ�����a���́A�[�Ŏ҂ɂƂ��đ����Ɍ������~�ς����Ƃ����@�\��L������̂ł���A���������āA���O���ŔF�߂��Ă���Ŗ�����a�𐧓x���Q�l�ɂ��̓�������������Ȃ���Ȃ�Ȃ��B

�i�E�j���s�s��~�����̌������ɂ���

�@�Ŗ����ׂɂ����āA�[�Ŏ҂͔[���ł��Ȃ��s���Ǝv����ېŏ����𑈂��ɂ�������炸�A�[�ł̗��s����~�ł��Ȃ��Ƃ�����肪����i�s�������i�ז@25���A�s���s���R���@34���j�B���݂́A�����܂ł͋������s���������~����Ă��邪�A���O���Ɍ�������̎��s��~���x�̓������K�v�ł���B

�@�[�Ŏ҂ɂ́A�����Ă��ŋ����Ȃ�i�ׂ���肽���Ȃ��Ƃ��ċ����Q���肷��҂�����A�܂��A���s����Ƌ��Z�@�֓��̎��������ɂȂ铙�̗��R���玖�Ƃ̌p�����ɂ��ĕs�������܂�i�ׂ��S�O����҂�������B

�i�G�j���ŕs���R�����̋@�\�E�^�c���v�̕K�v���ɂ���

�@�Ŗ��Ɋւ���ٔ��O�̕���������i�Ƃ��āA���ŕs���R�������x������B

�@���ŕs���R�����ł̐R�����������Ɋ֘A���āA���Ă����������i�Ŗ����j�ɍ����߂����Ƃɂ�葁���ɕ����������ł��鎖�������邱�Ƃ��w�E����Ă���B�܂��A���O���Ɍ�����悤�ɕ����̑��������Ƃ����ϓ_����A����̘a�𐧓x�����̕K�v�����w�E����Ă���B

�@����ɁA���ŕs���R�����@�\�̉��v�Ƃ��ẮA���ŕs���R�����̈ʒu�Â��̌������ƐR�����̍\���̂����������Ă���B

���ŕs���R�����͌��݁A���Œ��̉��ɂ���@�ւƂȂ��Ă���A�����E�����ȑ�O�ҋ@�ւƂ͂Ȃ��Ă��Ȃ��B������A�n���ł̕s�����Ă����킹�ĐR���ł���u�Ŗ��R�����v�Ƃ��č��Œ��i����ѓ��Y�����́j����Ɨ������@�ցi���ƍs���g�D�@�ł����ψ���x���j�Ƃ��č\�z������������������悢�B

�@�R�����̍\���Ƃ��ẮA�؍����Ō�����悤�Ȑŗ��m���̖��Ԑl����o�p������C�R�������x�����������ׂ��ł���B

�@������ɁA�R�������قƂ�nj��������Ɠ������x���̍s���g�D����C�p����Ă���Ƃ�����肪����B���̂悤�ȋ@�\�ɑ��āA�[�ŎҁE��������͌����ȐR���@�ւƂ��Ă̐M���邱�Ƃ͓���B�h�C�c��č��Ō�����悤�ȓ��ʂ̍s���ٔ����i�h�C�c�͍����ٔ����A�č��͑d�ōٔ����j�ɋ@�\�����v���āA�ٔ����ɐŗ��m���̖��Ԑl��o�p���邱�Ƃ���������Ă��悢�B

�i�I�j�ŋ��̎g�r���Ď�����[�Ŏґi���̓����ɂ���

�[�Ŏ҂ɂ́A�ŋ��̎g�r�ɂ��Č��@����і@�߂ɓK�����Ȃ��Ǝv����ꍇ�ɁA��v�����@�ɑ��ĕs���\���Ă��ł��錠�������������ׂ��ł���B�܂��A�n�������̂ɑ��ĔF�߂��Ă���Z���i�ׂ��A�����x���ł��[�Ŏґi���Ƃ��ē�������邱�Ƃɂ���Đŋ��̎g�r���Ď��ł���悤�Ɍ��������ׂ��ł���B

�B�[�Ŏ҂̋������x���v�̕K�v��

�킪���ɂ́A�s����ʂɂ��č�����������t���A��������̑g�D�����������ď������鐧�x�������Ă��Ȃ��B�s�����k�����x�́A�����������邽�߂ɂ͂��̌������R�����A���̂܂܂ł͍����̕s��������i���邢�͋����Q���肷��j�����ł���Ƃ����ᔻ������B

�@�����ɑ��ẮA�s������Ɨ�������O�ҋ@�ւ������t���A�ȈՐv���ɏ������A���ɗ��R������A���Y�s���@�ւɑ��Ċ�������Ȃǂ̌����������ē�����@�\���Ȃ���ΗL���Ȃ��̂Ƃ͂����Ȃ��B

�@�����@�ւ̏������c��ɂ���C�M���X�A�̂��Ƃɂ���؍��Ȃnj`�Ԃ͂��낢�날�邪�A���Y�s���@�ւ���Ɨ����A��O�ҋ@�ւƂ��Ăӂ��킵���ْ�ҁi�I���u�Y�}���j���x�̓��������������ׂ��ł��낤�B����́A�i�Љ�̕��Q�ɂ��Ή��ł��闘�_������B

�@�Ŗ��s���ɑ�������ɂ��āA2001�N6���ɍ��Œ��̓��K�ɂ�蓱�����ꂽ�u�[�ŎҎx�����������x�v�́A�]���̐Ŗ����k�ł̏���������O�i���������̂Ƃ����邪�A1999�N�Ɋ؍������������u�[�Ŏҕی�S�������x�v�Ɣ�r����ƁA���{�̏ꍇ�ɂ͂��̏����������R�����A���̐��x�̗L�������^�⎋����Ă����i��32�j�B

�@�s�������ʂ�ΏۂƂ���������x�i��ʃI���u�Y�}���j�̓����������̍s������ɑΉ�����������x�i����I���u�Y�}���j�̓����܂ŁA���x�����ɑΉ����������̕s�����������鐧�x�̓����͐��E�̐����ł�����A�킪���ł����}�Ȍ������]�܂���i��33�j�B���O���ł́A�������x�̂�����ɂ���ẮA�i�ׂ̌���������Ƃ������ʂ��F�߂��Ă���B

�i�R�j�O�L�i�P�j�Œ����\�ɑ���ᔻ

�@�@���ؐӔC�̓]���̖��

�@�Œ��́A�Ŗ��i�ׂɂ����闧�ؐӔC��[�Ŏ҂ɓ]������K�v��������Ȃ���A�u���݂̂悤�ɐŖ����ǂ���ʓI�ɗ��ؐӔC�����ł́A�K���E�����ȉېł��������邽�߂̊������̈�Ƃ��āA���ؐӔC���ʂ����邾���̏\���Ȏ��������W�ł���悤�Ȋ������������K�v������B�v�Əq�ׂĂ���B

�@�Œ����w�E����[�Ŏ҂ɗ��ؐӔC�킹��l���́A���Č���ꂽ�A�s���s�ׂ̓K�@���̐�������͂𗝗R�ɍs�������̎�������߂�[�Ŏ҂ɗ��ؐӔC�i�ؖ��ӔC�j������Ƃ��錩���ɉ������̂Ƃ����悤�B

�@�����ł́A�s���i�ׂɂ����Ă������i�ׂƓ��������ؐӔC���z�̌������Ó�������̂Ƃ���A�@���v�����ސ��ɏ]���ė��ؐӔC�����z�����Ƃ�����������ʓI�ł����i��34�j�A�����̍����ƂȂ�ېŗv�������ɂ��ĉېŒ������ؐӔC�S����Ƃ����̂��������ł���B�Ŗ��i�ׂ̑i�ו��́A�������R�̓K�@���E��@���̑��ۂł���A���ؐӔC�͏�������ېŒ����������̂ł���Ɖ�����Ă����i��35�j�B

�@�Œ��́A���ؐӔC�̓]�����}���Ȃ���A���ؐӔC���ʂ����邾���̏\���Ȏ��������W�ł���悤�Ȋ������������K�v������Ƃ��āA�[�ŎҔԍ����x���z�肵���������W�̌���������ژ_��ł�����̂ł���A�[�Ŏ҂̌����ی�̊ϓ_����ʼn߂ł��Ȃ����̂ł���B�d�v�Ȃ��Ƃ́A�O�q�����[�Ŏ҂̌����ی쐧�x�̊m����}�邱�Ƃł���B

�@�A������͗v���̖��

�@�Œ��́A�u���a58�N11���̓��\�i�u����̐Ő��̂�����ɂ��Ă̓��\�v�j�ɂ����āA������x�Ɋւ��A��ʓI�Ȏ������W�ړI�̂��߂̋��͐��x�y�ъ��������̋��͐��x�ɂ��Ďw�E�����B�O�҂ɂ��ẮA�]������W�҂̔C�ӂ̋��͂Ɋ�Â��čs���Ă�����ʓI�Ȏ������W�̍����K���݂���Ƃ������̂ŁA�������̐��x���͐}���Ă��Ȃ��B�܂��A��҂ɂ��ẮA���a59�N�Ɋ��������̋��͐��x���݂���ꂽ���A�K���������������������Ă��Ȃ��B�s���@�ւۗ̕L������̌��J�Ɋւ���@���̎{�s�ȂǍs�������J�ւ̑Ή����i�W���Ă��钆�ŁA�o�ώ���Ɋւ��鎑���Ȃǂ�铽���闝�R�͂Ȃ��Ȃ����ƍl������B�����������Ƃ܂��A����A���̐��x���������邱�Ƃ��K���ł���B�v�Ɛ����Ă���B

�@����́A���ɑO�q�������ʔԍ��ɂ��[�ŎҔԍ����x�̓�����}��Ȃ���A�����E�����W�̌���������ژ_�ނ��̂ł���B

�@��q�������ؐӔC�̖��ɂ��W����̂��A1984�N�i���a59�N�j�̐Ő������ɂ�����u�[�Ŋ��̐����v�Ɋւ�������ł���B���̎��̉����Ŕ��F�\���҂̋L���`���E�L�^�ۑ��`���i�����Ŗ@231����2�j���K�肳��A�܂��A���Œʑ��@116���i�������s���ׂ��؋��̐\�o�j�̋K�肪��������A�[�Ŏ҂̎咣�����@�Ɍ�ꂽ�U���h����@�Ƃ��ċp�����ꂤ����̂Ƃ��ꂽ�B����ɁA���̎��̉����ō��Œ��A���ŋǖ��͐Ŗ����̓��Y�E���ɂ�銯�������ւ̋��͗v�����x���������ꂽ�i�����Ŗ@235��2���A�@�l�Ŗ@156����2�A�����Ŗ@60����2�j�B

�@�Œ��̍l���́A�[�Ŏ҂̌����ی쐧�x�̍\�z���Ȃ��܂܁A����ΐŖ����ǂɍ��ȏ�̌�����t�^���悤�Ƃ�����̂ł���B

�@�O�q�����[�Ŏ҂̌����ی쐧�x�̊m���Ȃ����āA�Ŗ��s�����ǂ̌������������邱�Ƃ͐��E�̒����ɋt�s������̂ł���B(��36)

�@

�i���P�j�����P�T�N�U���u���q�E����Љ�ɂ�����Ő��̂�����vhttp://www.mof.go.jp/singikai/zeicho/tosin/150617.htm�Q�ƁB

�i���Q�j���{�Ő�������̓��\�͏����ɂȂ��Ă��邪�A�ߔN�ɂ����Ă̓C���^�[�l�b�g�ł�����ł���悤�ɂȂ��Ă���B

�i���R�j�����n���ŗ��m��i����������)1996�N11���u�[�ŎҔԍ����x�ɂ��āi��O���ӌ����j�v

http://www.h-hasegawa.net/hase4.htm

�Q�ƁB

�i���S�j�����Z����{�䒠�̖��ɂ��ẮA�٘_�u�����Z����{�䒠�@�̖��_�v

http://www.h-hasegawa.net/kaisei-kihondaityohou.html

����ѐ٘_�u�Z����{�䒠�l�b�g�ƃv���C�o�V�[http://www.h-hasegawa.net/jyuki-net.htm�Q�ƁB

�i���T�jKSK�V�X�e���́A�n���Ŗڂ������̈ꌳ�I�ȊǗ��ɂ��A�Ŗ��s���̍����ƂȂ�e�펖�������̍��x���E��������}�邽�߂ɓ��������R���s���[�^�V�X�e���ł���B�܂��AKSK�V�X�e���́A���{���i�߂Ă���d�q���{�̎����̈�ł���d�q�\����d�q�[�œ��̐Ŗ��s����IT���ɕs���ȏ��ʐM��Ղł�����B�Ȃ�

http://www.nta.go.jp/category/outline/japanese/text/02/11-14.htm

�Q�ƁB

�i���U�j�����Ȃ̃A�N�V�����v�����ɂ��ẮA http://www.mof.go.jp/jouhou/sonota/so140904a.htm

�Q�ƁB

�i���V�jhttp://www.soumu.go.jp/c-gyousei/daityo/index.html�Q�ƁB

�i���W�j1992�N�i�����S�N�j�Œ����ψ���̒��ŁA�[�ŎҔԍ����x�̃R�X�g�����Z����Ă���B�l�ɑ���ԍ��t�^�R�X�g�Ƃ��ẮA������p�Ƃ��Ĉ�琔�S���~�ȏ�A�o���p�Ƃ��Ė��N���S���~�ȏオ�����܂�A�@�l�ɑ���ԍ��R�X�g���l�̏ꍇ��菭�Ȃ����̂̑������x�̔�p���K�v�Ƃ���Ă���Bhttp://www.h-hasegawa.net/hase4.htm�Q�ƁB

�i���X�jhttp://www.mof.go.jp/singikai/zeicho/tosin/zeichof/z028.htm�Q�ƁB

�i��10�j�ߋ��̗Ⴉ�炵�āA�����̏����O�ɘR�炷�������͏��Ȃ��Ȃ��̂ŁA�Ŗ����̏������������Ă��Ĉ��S�Ƃ������Ƃ͂Ȃ��i���푖�E���@�����uQ&A�Z��l�b�g�ƃv���C�o�V�[���v123�ŁB�{���́A�Z��l�b�g��[�ŎҔԍ����x�̃����b�g���������Ă���j�B

�i��11�j�O�f�E�٘_�u�����Z����{�䒠�@�̖��_�v

http://www.h-hasegawa.net/kaisei-kihondaityohou.html�Q�ƁB

�i��12�j���ԕ���̌l���ی�@�����̗v���Ƃ��āA1995�N�Ɍl�f�[�^�����ɌW��EU�w�߂��o����A�������͑�O�����\���ȃ��x���̕ی�[�u���m�ۂ��Ă���ꍇ�Ɍ����ē��Y��O���Ɍl�f�[�^���ړ]���邱�Ƃ��ł���A�Ƃ��ꂽ���Ƃ���������B�Ȃ��A�F�ꍎ��O�ҁu�Θb�Ŋw�ԍs���@�v�i�L��t�j139�ŎQ�ƁBEU�w�߂ɂ���http://www.isc.meiji.ac.jp/~sumwel_h/doc/intnl/Direct-1995-EU.htm�Q��

�i��13�j�l���ی�@��U���u���{�́A���̍s���@�ւɂ��āA���ۗ̕L����l���̐����A���Y�l����ۗL����ړI�������Ă��A���ۗ̕L����l���̓K���Ȏ戵�����m�ۂ����悤�@����̑[�u���̑��K�v�ȑ[�u���u������̂Ƃ���B�v�Ȃ��A�O�f�u�Θb�Ŋw�ԍs���@�v�i�L��t�j140�ŎQ�ƁB

�i��14�jEU�w��8��1���u�������́A�l��A�����A�����I�����A�@���A�v�z�A�M���A�J���g���ւ̉����Ɋւ������R�k����l�f�[�^�̏����A�������͌��N���͐������Ɋւ���f�[�^�̏������֎~������̂Ƃ���B�v�A�C�M���X�̃f�[�^�ی�@�A�A�����J�̃v���C�o�V�[�@�A�����s�l���ی���A�_�ސ쌧�l���ی���ȂǁB

�i��15�jOECD�́A�����e���̃v���C�o�V�[�ی쐧�x�����ۓI�ȏ��̗��ʂɎx����y�ڂ����Ƃ�h�~���邽�߁A1980�N�Ɂu�v���C�o�V�[�ی�ƌl�f�[�^�̍��ۗ��ʂɂ��Ă�OECD��������v���̑������B���̒��ŁA�v���C�o�V�[�̕ی�Ə��̎��R�ȗ��ʂ̊m�ۂƂ����������鉿�l�a�����邱�Ƃ�ړI�Ƃ��āA������uOECD�W�����v�荞�K�C�h���C���������A�����e���̍����@���x�ɔ��f�����邱�Ƃ����߂��B����ɑ��A���{�ł͑O�q�����悤��1988�N�i���a63�N�j�Ɂu�s���@�ւۗ̕L����d�q�v�Z�@�����ɌW��l���̕ی�Ɋւ���@���v�i�����O�s���@�l���ی�@�j�𐧒肵���B

�i��16�jOECD�́A1988�N�ɉ����e���ɃA���P�[�g�������s���A1990�N�Ɂu�[�Ŏ҂̌����Ƌ`���v�Ƒ肷����s�������A���̒��ŁA�e���ɂ����Ĕ[�Ŏ҂̌��������m�ɋK�肳��A���̌������ېœ��ǂɂ����đ��d����Ȃ���Ȃ�Ȃ��A�Ǝw�E���Ă���i�Γ�������u�[�Ŏ҂̌����Ƌ`���v�S�����H�c�̘A����7�ŎQ�Ɓj�B

�i��17�j2003�N4�����Œ��u�d�ŏ��Ɋ�Â����荑�Ƃ̏������葱���ɂ���(�����^�c�w�j)�vhttp://www.nta.go.jp/category/tutatu/jimu/sonota/1675/001.htm�Q�ƁB

�i��18�j�[�Ŏ҂̌����ɂ��čŏ��ɂ܂Ƃ߂�ꂽ���ЂƂ��āA�k��O�v�u�[�Ŏ҂̌����v�i��g�V���j�Q�ƁB

�i��19�j��@�ȐŖ������ɑ��č��ɑ��đ��Q����������F�߂�����Ƃ��āA���s�n�ٕ���7�N3��27�������i�^�C���YZ208�|7484�j�A���T�i�R��㍂�ٕ���10�N3��19���i�^�C���YZ231�|8116�j�Q�ƁB

�i��20�j�Γ��A�O�f�u�[�Ŏ҂̌����Ƌ`���v12�ł���14�ŎQ�ƁB

�i��21�j�Α��k���u��i�����̔[�ŎҌ������́v�i�����o�ώЊ��j�A�F�ꍎ��ďC�E�����n���ŗ��m��ҁu�Ŗ��s���葱���v�̉ۑ�|�Ŗ��s���葱�̌����E�������Ɍ����ā|�v�i���@�K��1996�N�j�A�ٍe�u�w�[�Ŏ҂̌����x���x�����̕K�v���|�؍��ɂ�����[�Ŏ҂̌����ۏᐧ�x�Ɣ�r���ā|�v�i�u����ҏ��v�i���j������ҋ���1999�N10�����jhttp://www.h-hasegawa.net/syouhisyakyokai.html�f�ځB�Ȃ��A���E�̔[�ŎҌ��͏o�ňψ���E�Γ������ҁu���E�̔[�ŎҌ������́v�i�������H�ƌ�������2002�N�j�ł́A�ŋ߂̎�v9�J���̔[�Ŏ҂̌����ی쐧�x�ɂ��āA���n��ނɂ��i�M�҂́u�؍��v��S���j�����Ă���B

�i��22�j1995�N�܂ł́A�O�f�E�F�ꍎ��ďC�����n���ŗ��m��ҁu�Ŗ��s���葱���v�̉ۑ�|�Ŗ��s���葱�̌����E�������Ɍ����ā|�v�Q�ƁB�����́A����7�N�x���ŘA���J�������_��������܂Ƃ߂����̂ł���B

�i��23�jTC�t�H�[�����́A�ŗ��m�𒆐S�Ƃ���l����̂ق��ŗ��m�̔C�Ӓc�̂�e�틦���g���A�J���g���A����Ғc�́A���H�c�̂Ȃǂ��c�̉������Ă���B

�i��24�j�O�f�E�F�ꍎ��ďC�����n���ŗ��m��ҁu�Ŗ��s���葱���v�̉ۑ�|�Ŗ��s���葱�̌����E�������Ɍ����ā|�v�Q�ƁB�Ȃ��Ahttp://www.h-hasegawa.net/hase4.htm�f�ځB

�i��25�jhttp://www.h-hasegawa.net/seifukenkai html�Q�ƁB

�i��26�jhttp://www.h-hasegawa.net/sitsumon2.html�Q�ƁB

�i��27�j

http://www.h-hasegawa.net/situmon3.htm�Q�ƁB

�i��28�jhttp://www.h-hasegawa.net/tsusoku-dpj.htm�Q�ƁB

�i��29�jhttp://www.h-hasegawa.net/jkenri-kensyo.htm�Q�ƁB

�i��30�jhttp://www.h-hasegawa.net/seifukenkai4.htm�Q�ƁB

�i��31�j�����n���ŗ��m��WTO�E�K���ɘa��ψ���ӌ���http://www.h-hasegawa.net/chihoukai-WTO.htm�Q�ƁB

�i��32�j�O�f�E���E�̔[�ŎҌ��͏o�ňψ���E�Γ������Ң���E�̔[�ŎҌ������ͣ�̊؍��͎̏Q�ƁB�Ȃ��http://www.h-hasegawa.net/nouzeisya-sientyosei.htm�Q�ƁB

�i��33�jhttp://www.h-hasegawa.net/hase8.htm�Q�ƁB

�i��34�j�����I�u�Ŗ��i�ד���v�i�����@��������j48�ŎQ�ƁB

�i��35�j�k��O�v�u�Ŗ@�w���_�i��5�Łj�v�i�я��@�j484�ŁB

�i��36�j2003�N(����15�N)�x�Ő������ɂ��d�ŏ����{����@�̈ꕔ����������A���荑������̗v�����������ꍇ�̎��⌟�������n�݂��ꂽ���Ƃ́A�����@�ł̔[�Ŏ҂̌����ی�@�����̕K�v������w���܂��Ă���Ƃ����悤�B�Ȃ�

�i��17�j�Q�ƁB

�i�����P�j

�i�����@�j�[�ŎҔԍ����x�̎d�g��

�i�����A�j�@��v���ɂ�����[�ŎҔԍ����x�̊T�v�i����e�j

�i�����B�j�@�l�t�ԕ����̔�r

|

�@ |

�u �� �b �N �� �� �� �v |

�u �Z �� �[ �R �[ �h �v |

||||||||||||||||||||||||||||||||

|

�����K�� |

�E�����N���@�{�s�K���i�����ȗ� |

�E�Z����{�䒠�@ |

||||||||||||||||||||||||||||||||

|

�t�ԋ@�� |

�E�Љ�ی��� |

�E�s�����i�s���{�����͑S���Z���^�[�ɂ����Ă��Ǘ��j |

||||||||||||||||||||||||||||||||

|

�t�ԑΏێ� |

����I�N�������ғ��i�O���l���܂ށj |

�E���Z�ҁi�O���l�������j |

||||||||||||||||||||||||||||||||

|

�ۗL��� |

�E�ԍ��{�����A���N�����A���ʁA�Z���A���I�N��������� �i���j�Z���̕ύX�́A�{�l�̓͏o�ɂ�� |

�E�R�[�h�{�����A�Z���A���ʁA���N�����@�� |

||||||||||||||||||||||||||||||||

|

���̍s���@�ւɒ������ |

�E�Ȃ� |

�E�R�[�h�{�����A�Z���A���ʁA���N�����A�t�����i�ύX�N�����E���R�j | ||||||||||||||||||||||||||||||||

|

�ԍ��J�[�h |

�E�Ȃ� |

�E�{�l�̐\���ɂ�蔭�s �i���j�Z����{�䒠�J�[�h�̗l�����̑��K�v�Ȏ����͎����ȗ߂ɂ����ċK�� |

||||||||||||||||||||||||||||||||

|

�ړI |

�E���I�N���̐��x�^�c�̈�w�̓K���� �������Җ��ւ̑Ή����������̓K�����@�s���T�[�r�X�̌���i�N�����k�E�N���ْ�j

|

�E�Z����{�䒠�����̊ȑf���E������ �@�@�i�]���E�]�o�������j �E���̍s���@�֓��ւ̏��� �@�i�@�ߏ㖾�m�ɋK�肳�ꂽ����ɗ��p������j

|

||||||||||||||||||||||||||||||||

|

�v���C�o�V�[�ی�K�� |

�E�l���ی�@ |

|

||||||||||||||||||||||||||||||||

|

���Ԃł̗��p |

�E�����Җ{�l�ɑ��ɗ��p����Ȃ��悤���ӊ��N |

�E���Ԃɂ�闘�p���֎~ |

||||||||||||||||||||||||||||||||

|

�����E���{�� |

|

| ||||||||||||||||||||||||||||||||

|

�i�����C�j�y�[�ŎҔԍ��Ƃ��Č�������ꍇ�̌l�t�ԕ����̔�r�z |

|

�@ |

�N���ԍ������i��b�N���ԍ��j |

�Z����{�䒠�����i�Z���[�R�[�h�j |

||||||||||||

|

�� |

|

|

||||||||||||

|

�f |

|

|

�i�����Q�j

�[�Ŏ҂̌������͂ɂ���

�����n���ŗ��m��i�����������j1996�N11����

�͂��߂�

�킪���̍��Œʑ��@��Ŗ@�́A�[�Ŏ҂̌����Ɋւ����̓I�ȋK���L���Ă��Ȃ��Ƃ������Ƃ�����A�w�����ɂ����Ă��w�E����Ă��Ă���B�Ƃ�킯�Ŗ������葱�Ɋւ���K���X�����������s�����O�̎葱�K��������Ă��邱�Ƃ́A�[�Ŏ҂̌������v�̕ی�ɂƂ��ėl�X�Ȗ����N���Ă���B

�܂��A�킪�����������Ă���OECD�i�o�ϋ��͊J���@�\�j�̐Ŗ��ψ��1990�N4���ɔ��\�����u�[�Ŏ҂̌����Ƌ`���v�̃��|�[�g������Ƃ킪���ɂ�����[�Ŏ҂̌����ی�͉̏���22���̒��C�^���[������G7���i�A�����J�A�C�M���X�A�t�����X�A�h�C�c�A�J�i�_�A�C�^���A�A���{�j�Ɣ�r���Ēx����Ƃ��Ă��邱�Ƃ��f����B

OECD�̃��|�[�g�ł��w�E����Ă���悤�ɁA�����̑d�ŕ��S���啝�ɑ�������ɔ����A�Ŏ��̊m�ۂ̂��߂̑Ή���Ƃ��Ĕ[�Ŏ҂ɑ���T�[�r�X�̉��P���s���AG7���𒆐S�ɔ[�Ŏ҂̌�����ۏႷ�邽�߂́u�[�ŎҌ��́v��u�[�Ŏ҂̌����錾�v�����肳��Ă��Ă���B

���̂悤�ȏ̒��ŕ���5�N�i1993�N�j�ɐ��肳�ꂽ�u�s���葱�@�v���Ŗ��s���葱�̑啔���ɂ��Ă��̓K�p�����O���Ă��܂������Ƃ́A�Ŗ��s���葱�́u�������̊m�ۂƓ������̌���v��}��A�����Ĕ[�Ŏ҂̌������v�̕ی�Ɏ�����Ƃ��������ɑ��āA��ނ��Ă��܂������̂Ƃ����ᔻ���Ȃ���Ȃ���Ȃ�Ȃ��B

�����n���ŗ��m��́A���˂Ă��Ŗ��s���̓K���葱�̕ۏ�Ɋւ��錤�����s���A�u�Ŗ��s���葱�Ɋւ���v�j�āv���܂ވӌ����\���Ă����B�܂��A����7�N�̓��{�ŗ��m��A�����Â̌��J�������_��ɂ����ẮA�u�[�Ŏ҂̌����ۏᐧ�x�v�ɂ��Ă̘_�����܂ށu�Ŗ��s�����v�̉ۑ�|�Ŗ��s���葱�̌����������Ɍ����āv�Ƒ肷�錤�����\���s���Ă���B

�[�Ŏ҂̌����ۏᐧ�x�́A�Ŗ��s���̓K���葱�ۏ�̖@�I�����̖�肾���ł͂Ȃ��A�d�ŗ��@�ߒ��ł̔[�Ŏ҂̈ӌ�����̂�����A�ŋ��̎g�r�ɂ��Ă̔[�Ŏ҂̊Ď��̂�����A�Ŗ����̕ی삨��уv���C�o�V�[�̖��A�Ŗ��s���ɑ�������葱�̖�肳��ɂ͐Ŗ��s�����̏����ɑ��錠���~�ώ葱�̖�蓙���L���[�Ŏ҂̌����ɂ��Č�������Ȃ���Ȃ�Ȃ��B

�ȏ�̂悤�Ȋϓ_����A�����n���ŗ��m����������́A�킪���̔[�Ŏ҂̌����Ɋւ��錻����l�����AOECD�́u�[�Ŏ҂̌����ی�̊�{�����v���Q�l�ɂ��Ȃ���u�[�Ŏ҂̌������͗v�j�āv���܂Ƃ߁A�������邱�ƂƂ����B

��i�����Ɍ�����[�ŎҌ������͂̍̑���@�Ƃ��Ă͎���3�̕��@������B

(1)���{�̐������j�܂��͉ېŒ��̐����錾�Ƃ��Č��͂𐧒肵����ɏ]���ĐŖ@�̒��ɂ���葱�K���������@�i�J�i�_�A�C�M���X�^�j�B

(2)�܂��d�Ŏ葱�@�𐧒肵����Ɋ�Â���ʍ����E�[�ŎҌ����̊ȈՂ�����I�ȕ��̂̐錾�����쐬�����͂Ƃ��Č��\������@�i�t�����X�^�j�B

(3)�܂��[�ŎҊ�{�@�Ƃ��āu�[�ŎҌ����ۏ�@�v�Ȃ����u�[�ŎҌ����͓T�@�v�Ȃǂ𐧒肵�����Ŗ@�̎葱�҂Ȃ����ʑ��҂ɑ}�����ĉ�������ƂƂ��ɂ��̎�|����ʍ����E�[�ŎҌ����̊ȈՂ�����I�ȕ��̂ŏ����ꂽ�錾�����쐬���Č��\������@�i�A�����J�̏��B�^�j�B

�킪���̏ꍇ�ɂ́A�����@��`���̂��Ă��邱�Ƃ���A�Ⴆ�Γy�n��{�@�����肳�ꂻ��Ɋ�Â��Ŗ@���͂��ߑ����̖@���ɉe����^�����悤�ɁA�܂��u�[�ŎҌ�����{�@�v�𐧒肵�āA�[�Ŏ҂̌����ɌW��d�ŗ��@�ߒ�����Ŗ��s���葱����ѐŋ��̎g�r�Ɏ���܂ł̊�{�I�������߂���@���K�ł���ƍl������B

���̊�{�I���e�ɂ��Ă͎��̂悤�ȁu�[�Ŏ҂̌������͗v�j�āv���Q�l�ɂ���Ȃ���Ȃ�Ȃ��@

�[�Ŏ҂̌������͗v�j��

�O��

�[�Ŏ҂̌����Ƃ́A(1)�d�Ŏ��̖@�̒�߂��đd�ł��ۂ���Ȃ������A(2)�d�Ŏ葱�Ɋւ���@���̒�߂�葱�I�ۏ���錠���A(3)���̑����@�ɒ�߂鍑���̌����̕ۏ���錠���������B

�ߔN�̍����̑d�ŕ��S�̑啝�ȑ����Ƃ���ɔ����Ŏ��m�ۂ́A���O���݂̂Ȃ炸�킪���ɂ����Ă��d�v�ȉۑ�ƂȂ��Ă���A���ۓI�ɂ��d�ō��ƂƂ��Ă̂킪���ɂ����āA�[�Ŏ҂̌������m�������ƂƂ��ɁA�܂��A�[�Ŏ҂͓K���Ȕ[�ŋ`���̎�����}�邽�߂ɋ��͂��Ȃ���Ȃ�Ȃ��B

�[�Ŏ҂̌����́A�d�ŗ��@�ߒ��A�Ŗ��s���ߒ�����ѐŋ��̎g�r�Ɏ���܂ő��d����Ȃ���Ȃ炸�A���̂��ߐ��{�́A���₩�ɔ[�Ŏ҂̌����ۏᐧ�x���m�����邽�߂̕�����u���Ȃ���Ȃ�Ȃ��B�@�[�Ŏ҂̌����ۏᐧ�x���m�����邽�߂ɂ́A���ɏq�ׂ�悤�Ȕ[�Ŏ҂̊�{�I��������߂��Ȃ���Ȃ�Ȃ��B

�P�D�Ŗ��Ɋւ�������錠��

�[�Ŏ҂́A�d�Ő��x����ѐŊz�v�Z���@�Ɋւ�������錠��������A�Ŗ��s�����́A���ׂĂ̒ʒB���̐Ŗ��������J���Ȃ���Ȃ�Ȃ��B

�i���R�j�d�Ő��x����ѐŊz�v�Z�Ɋւ���ŐV�̏��́A�K���Ȕ[�ŋ`���̎�����}�邽�߂ɕK�v�ł���A���̂��߂ɐŖ��s�����́A���ׂĂ̒ʒB���̐Ŗ��������J����ƂƂ��ɂ���Ղȕ��̂Ŕ[�Ŏ҂ɒm�炵�߂Ȃ���Ȃ�Ȃ��B

�Q�D����\�����[�ł��錠��

�[�Ŏ҂́A�@���Œ�߂�Ƃ���ɂ��A����̏������v�Z���[�t���ׂ��Ŋz�����肷�錠����L����B

�i���R�j���łɂ��Ă̐Ŋz�̊m��葱�́A�����Ƃ��Đ\���[�ŕ������̗p����Ȃ���Ȃ�Ȃ��B�\���[�Ő��x�́A�[�Ŏ҂����Ȃ̏������v�Z���[�t���ׂ��Ŋz�����肷����̂ł���A���̂��Ƃɂ��A�[�ŎҁE���������̍����ɐϋɓI�ɎQ������ƂƂ��ɓK���Ȕ[�ŋ`���̎�����}�邱�Ƃ𑣐i���邱�Ƃ��ł���B

�R�D�K���ȐŊz�ȊO���x����Ȃ�����

�[�Ŏ҂́A�@���̒�߂�͈͈ȓ��ɂ����āA���̐Ŋz��K�����ŏ����ɔ[�߂錠����L����B���̂��߂ɂ́A�Ŗ��s�����́A�[�Ŏ҂ɏ\���Ȏ��������ƂƂ��ɕK�v�ȉ��������Ȃ���Ȃ�Ȃ��B

�i���R�j���@��84���́u�d�Ŗ@����`�v�́A�@���̒�߂��đd�ł��ۂ���邱�Ƃ̂Ȃ��������܂ނ��̂ł���B�܂��A�K�����ŏ����̐Ŋz��[�t���邽�߂ɂ́A�Ŗ��s�����̏\���Ȏ����̒��Ȃ���Ȃ�Ȃ��B

�S�D�����E���������d�Ɉ����錠��

�[�Ŏ҂́A�d�ŗ��@����ѐŖ��s���葱�ɂ����Č����E�����ɑΏ������ƂƂ��ɁA�Ŗ��s�����Ƃ̑Ή��ɂ����ẮA���d�ɏ�������錠����L����B

�i���R�j�[�Ŏ҂́A�d�Ŗ@�ɂ����Č����E�����Ɏ�舵���邱�Ƃ͂������A�Ŗ��s��������Ŗ��������߂�ꂽ��A����E��������Ƃ��ɂ͂��ł���V�Ƒ��h�̔O�������đΉ�����錠����L����B

�T�D�K���葱��ۏႳ��錠��

�[�Ŏ҂́A�Ŗ��s�����̒����ɍۂ����O�ɒʒm���A���̒����̕K�v���E�͈͂̊J�����̑��K���Ȏ葱���錠����L����B�܂��A�[�Ŏ҂́A�Ŗ��s���������ɍۂ��āA���O�ɕٖ����錠������т��̏������R����̓I�ɕ����ŊJ������錠����L����B

�i���R�j�[�Ŏ҂Ɉ��̋`�����ۂ��鎿�⌟�����̍s�g�͌��͓I�s�ׂł���[�Ŏ҂̌����ی삪���ƂȂ�d�v�ȏ�ʂł�����B�]���Ď葱�̌������Ɠ�������}�邽�߂ɂ͎��⌟�����̍s�g�̗v������̓I�ɒ�߂��Ȃ���Ȃ�Ȃ��B�܂��A�[�Ŏ҂ɍ����I�ȋ`�����ۂ���X���������̍s�������ɍۂ��ẮA�葱�̌������E�������͂��Ƃ��A�葱�̐T�d���������邽�߂ɂ����O�ɕٖ����A���̏������R���������ċ�̓I�ɊJ������錠�����Ȃ���Ȃ�Ȃ��B

�U�D�I���u�Y�}���ɑ��ċ���\���Ă錠��

�[�Ŏ҂́A�Ŗ��s�����̑Ή��ɂ��ċ�����ꍇ�ɂ́A�Ŗ��s��������Ɨ������I���u�Y�}���i���\�������@�ցj�ɑ��āA����\�����Ă錠������т��̉��P�����߂錠����L����B

�i���R�j�Ŗ��s���Ɋւ��āA�ʒm���̒x���s���ӂɂ����A����Ȍ��s�Ȃ����Ŗ��s�����̍ٗʂ̓K�ۓ��ɂ��āA�[�Ŏ҂���̋��i�s���j��K���Ȏ葱�ɂ�菈���ł��钆���I�ȋ@�ւ��K�v�ł���B�[�Ŏ҂̐Ŗ��s���ɑ���M�������߂邽�߂ɂ́A���̂悤�ȋ���K�ɏ������邱�Ƃł���A�Ŗ��Ɋւ���I���u�Y�}�����x�́A�s���Ƃ��ď��O���ɂ����Ă��̗p����Ă���B

�V�D�Ɨ�����L����@�ւɕs���\�����ł��錠��

�[�Ŏ҂͐Ŗ��s�����̏����ɑ��č��Œ�����Ɨ������s���R�����ɑ��ĕs����\�����Ă錠����L����B

�i���R�j���݂̂킪���̍��ŕs���R�����́A���Œ������̒ʒB�̉��߂ƈقȂ�ٌ����������Ƃ�����ł���B�[�Ŏ҂���M�����������ȋ~�ϋ@�ւƂ��āA�s���R�����͍��Œ�����Ɨ������@�ւƂ��Ĉʒu�Â����Ȃ���A�����~�ϋ@�ւƂ��Ă̖������\���Ȃ��̂Ƃ������Ƃ��ł��Ȃ��B

�W�D�d�ŗ��@�ɎQ���ł��錠��

�[�Ŏ҂͑d�ŗ��@�Ɋւ�����̊J������ƂƂ��ɏ\���Ɉӌ����q�ׂ�@��^�����錠����L����B

�i���R�j�K���Ȕ[�ŋ`���̎�������ѐŎ��̊m�ۂ�}�邽�߂ɂ́A�����̔[�Ŏ҂��[������Ő��łȂ���Ȃ�Ȃ��B�d�ŗ��@�Ɋւ������̔[�Ŏ҂̍��ӂ邽�߂ɂ́A�Ő��Ɋւ�������J������ƂƂ��ɁA�[�Ŏ҂��\���Ɉӌ����q�ׂ�@��^������[�ŎҎQ�����x���\�z����Ȃ���Ȃ�Ȃ��B

�X�D�ŋ��̎g�r���Ď����錠��

�[�Ŏ҂́A�ŋ��̎g�r�ɂ��Č��@����і@�߂ɓK�����Ȃ��Ǝv����ꍇ�ɂ́A��v�����@���ɑ��ĕs���\���Ė��͋���\���Ă錠����L����B�܂��A�[�Ŏ҂͐ŋ��̎g�r���Ď����邽�߂ɔ[�Ŏґi����L����B

�i���R�j�ŋ��������̂��߂ɓK���Ɏg���Ȃ���Ȃ�Ȃ����Ƃ́A���@��83���ȉ��ɒ�߂�Ƃ���ł��邪�A�ŋ�����@�Ȃ����s���Ɏg��ꂽ�Ǝv�������ꍇ�ɁA�[�Ŏ҂���v�����@�܂��͍����ݒu����I���u�Y�}�����ɕs���Ȃ�������\�����Ă鐧�x���A�[�Ŏ҂̌����Ƃ��ĔF�߂��Ȃ���Ȃ�Ȃ��B���̌����͎i�@�̏�ł��[�Ŏґi���Ƃ��Ċm������Ȃ���Ȃ�Ȃ��B

10�D�閧�ێ�����уv���C�o�V�[�̕ی���錠��

�[�Ŏ҂͎��Ȃ̐Ŗ����Ɋւ��@���̒�߂�ړI�ȊO�ɂ��̏��𗘗p����Ȃ�������L����ƂƂ��ɐŖ��s�����͂��̔閧��ێ����Ȃ���Ȃ�Ȃ��B�܂��A�[�Ŏ҂͎��Ȃ̐Ŗ����ɃA�N�Z�X�����̒��������߂錠����L����B

�i���R�j��i���ł́A���ȂɊւ�����́A����R���g���[������Ƃ������������v���C�o�V�[���Ƃ��ĔF�߂���悤�ɂȂ�A�l���̎��ȊǗ����Ƃ��Ċm������Ă��Ă���B���x��Љ�ɂ����ẮA�Ŗ��s�����ɂ͔[�Ŏ҂̏�e�ՂɎ��W�����悤�ɂȂ�B�Ŗ��s�����ɂ����āA�[�Ŏ҂̏��́A���̗��p�����������������ƂƂ��ɁA�[�Ŏ҂ɂ͎��Ȃ̏��ɃA�N�Z�X���A���̏��̒��������߂錠�����t�^����Ȃ���Ȃ�Ȃ��B

�i�����R�j

�u�Ŗ��s���ɂ����鍑���̌������v�̕ی�Ɏ����邽�߂�

���Œʑ��@�̈ꕔ����������@���āv�i���j

�@���Œʑ��@�i������̎p�j

�@�@���́@�ʑ��@

�@���߁@����

�i�ړI�j�����@���̖@���́A���łɂ��Ă̊�{�I�Ȏ����y�ы��ʓI�Ȏ������߁A�Ŗ@�̑̌n�I�ȍ\�������A���A���łɊւ���@���W�m�ɂ���ƂƂ��ɁA�Ŗ��s���̉^�c�ɂ���������̊m�ۂƓ������̌����}��A�����č����̔[�ŋ`���̓K�����~���ȗ��s�y�э����̌������v�̕ی�Ɏ����邱�Ƃ�ړI�Ƃ���B

�i�����`��l���@���j

�@���߂̓�@�Ŗ��s���̊�{���O��

�i�Ŗ��s���^�c�̊�{���O�j

��l���̓�@�Ŗ��s���̉^�c�́A�����̔[�ŋ`���̓K�����~���ȗ��s���m�ۂ����悤�A�������|�Ƃ��čs���Ȃ���Ȃ�Ȃ��B

�Q�@���œ��ǂ́A���̐E���̎��s�ɓ������ẮA�����̃v���C�o�V�[�d���Ȃ���Ȃ�Ȃ��B

�R�@���œ��ǂ́A�Ŗ��s���Ɋւ��鍑���̗����邽�߁A�K�v�ȏ��̒��s���ƂƂ��ɁA�Ŗ��s���Ɋւ��鍑���̈ӌ��A���ɐ����ɑΏ����Ȃ���Ȃ�Ȃ��B

�S�@���Œ��A���ŋǁA�Ŗ����y�ѐŊ֕��тɍ��ŕs���R�����̓��Y�E���́A���̐E���̎��s�ɓ������ẮA�����̌������v�̕ی�ɏ�ɔz������ƂƂ��ɁA�������[�łɊւ��čs�����葱�́A�����ɍs��ꂽ���̂Ƃ��āA����d���邱�Ƃ��|�Ƃ��Ȃ���Ȃ�Ȃ��B

�i�Ŗ��s���^�c�̊�{���j�j

��l���̎O�@���Œ������́A�O���ɒ�߂�Ŗ��s���^�c�̊�{���O�ɂ̂��Ƃ�A�Ŗ��s���̉^�c�̊�{�ƂȂ���j���߁A��������\���Ȃ���Ȃ�Ȃ��B

�i�[�ł̎�̂��鍑���ɑ��镶���̍쐬�y�ѕ��y�j

��l���̎l�@���œ��ǂ́A��l���̓�ɋK�肷�鎖���y�є[�ł̎�̂��鍑���̌������v�̊m�ۂ̂��߂ɕK�v�Ȏ����̊T�v�Ɋւ��镶�����쐬���A���y���Ȃ���Ȃ�Ȃ��B

�Q�@�O���̕����́A�[�ł̎�̂��鍑���̗���ɗ����āA���Ղȕ\����p�������̂łȂ���Ȃ�Ȃ��B

�i�����j

�@�@���́@���ł̔[�t�y�ђ���

�@�i���߁`��O�߁@���j

�@��l�߁@���▔�͌����̎��O�ʒm��

�i�Ŋz�̊m��ɌW�钲�����̂��߂̎��▔�͌����̎��O�ʒm���j

��O�\�O���̓�@���Œ��A���ŋǁA�Ŗ������͐Ŋւ̓��Y�E���́A�[�t���ׂ��Ŋz�̊m��ɌW�钲�����̂��߂̏����Ŗ@���S�O�\�l���ꍀ���̑��̐��߂Œ�߂鍑�łɊւ���@���̋K��ɂ�鎿�▔�͌����i�ȉ����̏��y�ю����ɂ����Ă��ꂼ��P�Ɂu����v���́u�����v�Ƃ����B�j�����悤�Ƃ���ꍇ�ɂ́A���▔�͌�����������̏\�l���O�܂łɁA���̑�����ɑ��A���Ɍf���鎖�������ʂɂ��ʒm���Ȃ���Ȃ�Ȃ��B�������A���������悤�Ƃ��镨�����B�ł���铙�����̖ړI��B�����邱�Ƃ�����������ɂȂ�ƔF�߂�ɑ���鑊���ȗ��R������ꍇ�́A���̌���łȂ��B

�@��@������̎����i�@�l�ɂ��ẮA���́j

�y�яZ�����͋���

�@��@���Y�E���̎����y�я������銯��

�@�O�@������K�v�Ƃ��闝�R

�@�l�@���▔�͌����̍����ƂȂ�@�߂̏���

�@�܁@��������鎖�����͌��������镨��

�@�Z�@���▔�͌�������������y�яꏊ

�@���@�����ɋK�肷��ύX�̐\�o�Ɋւ��鎖

��

�Q�@�O���̒ʒm�����҂́A���Y�ʒm���������Œ��A���ŋǁA�Ŗ������͐Ŋւ̓��Y�E���ɑ��āA���▔�͌���������������͏ꏊ�̕ύX��\���o�邱�Ƃ��ł���B

�R�@���Œ��A���ŋǁA�Ŗ������͐Ŋւ̓��Y�E���́A��ꍀ���������ɋK�肷��ꍇ�ɂ����āA���▔�͌��������悤�Ƃ���Ƃ��́A���̑�����ɑ��A������ꍆ�����܍��܂ŋy�ё攪���Ɍf���鎖�����L�ڂ������ʂ���t���Ȃ���Ȃ�Ȃ��B

�i�Ŋz�̊m��ɌW�钲���̌��ʂɊւ�����̒j

��O�\�O���̎O�@���Œ������A���ŋǒ��A�Ŗ��������͐Ŋ֒��́A���Y�E�������▔�͌������s�����ꍇ�ɂ́A���Y���▔�͌����̑�����ɑ��A���Y���▔�͌����ɌW�钲���̌��ʂɊւ�����������̂Ƃ���B

�i�ȉ��A���j

(�͂�����@�Ђ낵 ������w��w�@�@�w�����ȋq������(�ŗ��m))

![]()

![]()

Copyright(C) Hasegawa Hiroshi office. All Rights Reserved.